| �������Ż���ս�����й���½LED�����г���չ�뾺��̬�� | |

| |

�������ž��ÿ��ٳɳ���������ߵĴ����ƶ����й��ѳ�Ϊȫ����߳ɳ�DZ���Ľ��������г���Ԥ����δ��������г���ģ��������ٳɳ��ڡ��Ӵ���г���ģ�������������������쵼���̴�ٲ��֣��������й��������������̳����������ͼ�������DZ���עĿ��LED���������ڵط��������ƶ��������ҵ��Ͷ���£����γɼ��Ż������ĸ߶Ⱦ���̬�ơ� ��������������й���½LED�����г��ֿ���ǰ������˵�����ٶ��й���½LED�����г�����̬�Ƽ��Է�������������й�̨��������ձ�LED�����������й���½�IJ���״������ᣬ�������й���½LED������ҵ���г���չͼ���ṩ̨�ճ�����Ӧ�ο��� �����й���½LED��ҵ�������� �����й���2003���𣬿�ʼ�ƶ�LED������ҵ��չ����������Ұ뵼���������̼ƻ����Լ�ʮһ�塰�뵼��������ҵ������������ר��ƻ���Э����ҵ��ģ�뼼��ˮ�����������滮��ʮ����յ������衰�뵼���������ء������ƶ�������LED����Ӧ�á������ƶ���ͳ��̻���Ͷ�룬�������й�LED������ҵ������ҵ�ṹ������ͼ1��

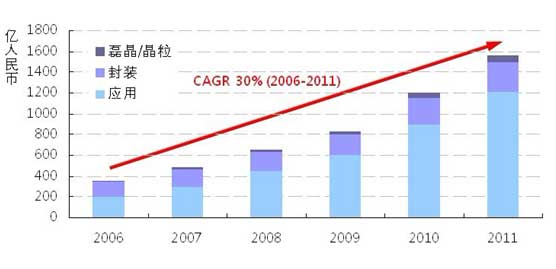

�����й�LED��ҵ���г����������ص�����¿������ţ����������ֵ������������Ӵ������̻��������ҵ�������β��֣���ʹ�й�������Ϊȫ����Ҫ��LED���������г������Ϊȫ��LED�����Ҫ������֮һ�� �����й�LED��ҵ�ɳ�����ǿ����2006����2011����ֵ����ɳ��ʴ�30%������2009����ҵ�������ţ�2011���ֵ��ģ�ɳ���1560������ң�����ҵ��չ�������߶ȼ���������Ӧ�����װ���֣�2011��Ӧ�ò�ֵΪ1210������ҡ���װ��ֵΪ285������ң��������ſ��ϸߵ��ھ�/������ֵ����65������ң�����ͼ2��

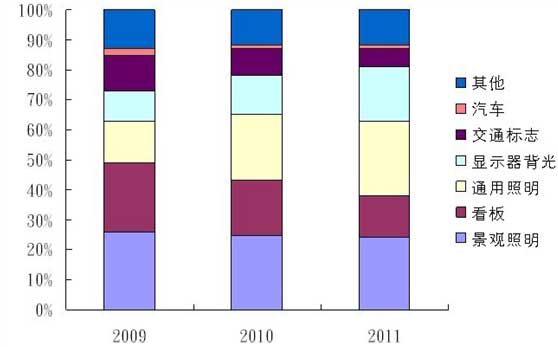

������ҵ�������ţ��ƻ��г�����ҵ�������� ������2009�����й��������LED������ҵ½���Ƴ������Żݴ�ʩ����MOCVD��̨���ò������з�Ͷ�ʽ�����ּ���Ͷ���賧�����Żݵȣ������ڶ೧����ʵҵ�Ҿ������LED��ҵ��LEDӦ�ò�ҵ�������IJ�ҵ���ŷ����������е�LED���̱�����в�� �������ھ�����Ϊ���������ݡ����š��ߺ������ݵȵط������ĸ߶��̨������ʩ�����£����̴������LED�ھ����ܣ���2011���й�MOCVD������̨�ߴ��İ���̨��ռȫ������װ���������ɣ�һԾ��Ϊȫ��LED�ھ�������Ҫ����֮һ���Ӿ���ȫ��LED��ҵ�����������ƣ���Ӵ�ʹLED����۸���������Ȼ�������ݳ��̳�����ȡ�����߶�IJ�������֮�⣬���ͬʱ�������Ӵ��ʽ���ʱ��г������й�LED��ҵ������෴�ģ�ȴ�������ҵ��Ӫ��״����������̵��ʲ������ʿ���˥�ˣ��������ߣ����ݳ����൱�̶Ƚ��ʽ�Ͷ�뷿�ز�Ͷ���뿪������ʵ��ӪLED��ҵ���ޡ� ��������2011�°���ȫ��LED��ҵ��չ����ͳ��������Գ������ʱ��ܸ˷�ʽ����IJ�ҵ�����پ�����Ϊ�̣��쵼���̵ļ���������������������ܵ��ϸ���飬�ڶ������߳���������ʼ���ֵ��ճ���Ȼ�����й�����LED��ҵ���ԣ��˲�����˥��ʱ�ڵĿ��飬�����Dz�ҵ̭����ǿ�����Ϲ�������ֹʧ��Ͷ�����š��ع��ҵ��ȫ�ɳ���ת���� ����ȫ�����LED���Ӧ���г�������֧��LED�����г����ٳɳ� ����LED��������˾��䶯����δӰ�쵽�й���½LED���Ӧ���г���չ���й�Ϊȫ������Ҫ�����Ե�����������Ʒ�������أ�ʹ���Ϊȫ�����LED���Ӧ���г���2011��ȫ��Լ����35% LED��������й�LED�г�Ӧ�÷��棬�Թ����������������Ӳ�Ʒ���⡢��ʾ��/����ơ�ͨ������Ϊ�Ĵ���ҪӦ������2009��2011����г�Ӧ�ñ�������ͼ3��ʾ��

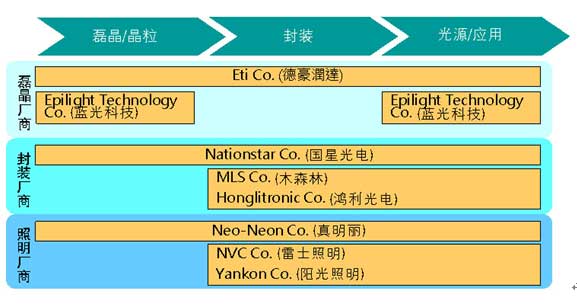

�����й���2008����ͨ�����ýֵ����㳡װ������������չLEDװ��������ʹ��LED���������г����ٳɳ���2010��ͨ��������ʮ����յ��ʾ���ƻ�����չLED��·�ơ�������ͣ����������վӦ�á��������IJ�����ʩ�����£��������Ӧ���г����ٳɳ���2011��ͨ��������14%���������25%����Ϊ����Ӧ�ñ�ͨ�������뾰�������ϼ�ռԼ50%��Ӧ�ñ�������ʾ�����ѳ�Ϊ�й���½LED����Ҫ��Ӧ���г���Ԥ�����������߳��������£�δ���й���½ͨ�������������������г���ģ���������ָ߶ȳɳ��� ����LED�����ط����г����Բ��䣬��ҵ��չ���������뼯�Ż� ����������ҵ�����ϴ��й�Դȫ���ƾ��ڵػ���ҵ���ԡ��ټ��Ͻ����й�LED�г��̻�����Ҫ������������������ʾ���갸��һ��סլ�빤��ҵ�����������������г������Եͣ��������й���½LED������ҵ���γ�����������뼯�Ż�ս�Բ��֡� �����й���ȻΪ���뼯Ȩ�쵼�ƶȣ������ط������ھ������ҵ��չ��ʵΪ�߶Ⱦ�����LED����ͬʱ�߱��Ӵ��г�DZ������ܲ�ҵ֮���ԣ����Ǹ��ط��������ұ���֮�����������غ��Ͼ߾���ʵ��֮ʡ�У���㶫���㽭�����յȶ��ڵ���LED��������֮��ֲ�뱣���������������ڵط����������ط���ҵ��չ��˼ά�£��г�������ʩ��������δ��ȡ�õ���������֧�֣�LED�������̽����Խ��п�ʡ���г����֣�ʹ���й���½LED�������̾������ط���ɫ�ʣ������γ�������ǿ��ݵľ���״̬�� �����й���½LED������ҵ�ʽ��뼼�������ϰ��͡���Ӧ�������ɱ��ߣ��ټ����г��������ԣ���س��̲�Լ��ͬ��ȡ��ֱ��ս�Բ��֣�ʹ���й���½LED������ҵ���ѹ�ȥС��ģ���������IJ�ҵ��ò���γɴ��ͼ��Ż��IJ�ҵ����̬�ƣ�����ͼ4��

����LED����ռ����Ӧ���г�֮��������ߣ���Ϊδ����ҵ�ɳ��Ĺؼ���ʹ��LED������̷׳����������ϣ���������LED������Դ��Ӧ�ò�Ʒ֮��Ӧ������LED������̴˲��Բ��ֲ������������δ�����γ�����֮���ճ̶ȣ��������ڼ���������������Ʒ�����ۣ������й���½LED�����г��ɳ�֮������ת�ͳ�Ϊ����Ʒ�Ƴ��̣�������ҵ���Ӽ�ֵ�� �������ڴ�ͳ�������̶��ԣ�LED�����ѳ�Ϊ�����г�����߳ɳ�DZ���IJ�Ʒ��Ȼ���ɱ��뼼���Ծߴ���Ľ��ռ䡣����������LED��ҵ���������ϣ�����ȷ��LED����Ĺ�Ӧ�ȶ����Լ����ƻ���װ�������������֮�⣬��ϣ�����ѹ�ȥ�ͽ����������۵ƾ�����IJ�ҵ��λ������LED�����������εĸ߽���������Ʒ���������������й��г����������������������ʵ���� ����̨����ҵ�����й���½LED�����г������ټ������硢�ڵػ����г�������ս �����й���½��LED�����г���������������̨�ճ��̻������֡��ձ����̼����������й���½��LED�����������������������µ繤Ԥ�����й�Ϊ�����г���չ���ģ�Ԥ��2015���½������������ר����������������5,000�ң����������������������У�ʹ���й�����������ҵӪ�ս��������30��Ԫ����2009��ɳ�5����NEC���Ϻ�Ϊ�����ݵ������½LED�����г�����Ԥ����2013��4��֮ǰԤ�ƴﵽ50�ҵ��档 ��������̨���������ȥ��LED�����ҵ���й���½LED����Ӧ�ò�ҵ�γɸ߶Ȼ����IJ�ҵ����Ӧģʽ����̨���ṩ��������LED������й���½���б���������ģ��ȸ�ʽӦ�ò�Ʒ���죬����̨��LED������ڸߴ�60%�������й��г��������й���½LED��ҵ��Ѹ�ٷ�չ��������ҵ������ģʽ������ǿ������ս������LED�����ڼ������������ܹ�ģ����Դȡ�����г����ո�����ľ���ǿ�����ս����ߣ��侺�Ϲ�ϵ�����ٸı䡣 ����̨�����LED������ʶ������LED��ҵ��������������Ҫ�ص����ᣬת��Ϊ��Ӧ�����г������գ������2011�꿪ʼ�����й���½�IJ������ĴӲ��ܵ����ţ�ת����ע�������뼯�ż�ս�Ժ�������ⱦ�뾧����ͬ��½�ҵ���ѹ�ͬ���ʿ����³�������ǿ�����½����������TCL�Ĺ�Ӧ������������TCL�����ڻ�������LED��װ�����������й����켯��ǩ��LED������Ʒ��Ӧ����Э�顢�ڹ������½�ʵ���װ�ڽݺ����������Ϻ����������賧�ȡ� ����̨����ҵ����֪��������Ʒ���Ƿ�չ�й���½LED�����г���չ�ؼ������ֱ��ȡ������չ���ڵغ�����չģʽ����Ҳ���ٲ�ͬ����ս���ձ�LED�������̣���Ȼӵ��Խ���������Ʒ�����ƣ�����Եط��������Ӫ������ҵȴ����ʩչ�����й�ר��Ȩ��������˰�ƶȡ���Ʒ�淶����ƶȲ��걸���ټ�����ʷ�Ļ����أ�ʹ���ձ���ҵ��Ӫ���վӸ߲��£����Է��ĵش��Ͷ�롣̨�����LED�������̣���Ȼ������ͬ��ͬ�������κ��������ƣ���dz���ͼ������ƣ����Գ��ܼ���������գ������й���½�����������ȶ��ĺ�����ϵ�� ����̨����Ҫ�µĺ���ģʽ�����й���½�г� �����й�̨��������ձ���ҵ�ڹ�ȥ���ж����ҵ���������������ijɹ����顣����й���½LED�����Ӵ��̻�����գ�̨��������ձ�LED������ҵӦ�߱�����������������ʵ���ϣ������ǹ�ȥ���õĴ�ֱ�ֹ�������ϵ�����ڼ�����չ��Ʒˮƽ�ֹ�������ϵ������й���½LED�����г���̨�ճ����ƺ������ҵ���������㡣 �������������롰Ʒ�ơ��Ƿ�չ�й���½LED�����г��ؼ��ɹ�Ҫ����������Ҫ������̨����ҵĿǰ��Ӫ�й���½�г�����֮������ˣ�����̨�պ��������ձ��ȶ˵ļ���������̨������ijɱ�������Ӧ�ü����������������г������������롰��������LED������Ʒ����û��������Ʒ�������£�Ҫ���й���½�ɹ������Ѷ��൱�ߡ���˫�������Կ����й��г����������ձ���ҵ�����й�̨��������̺�����ԸҲ���ߡ� ����̨��������ձ�˫�����������Եͣ��й�̨��������ձ����й���½���������ǿ��Գ��Ե��·�������̨�����������������������֧�ֵ����ƣ�����й���½�����г�������Ӫ���ܵ�����ͬ��չ�г����ձ��������ṩ̨�峧�̼���֧�����Ʒ���£���ͬһ����ҵӪ�����������з��������š����������ĺ���ģʽ�����̼�Ĺ�ϵ���ӣ��ټ���̨�����й���δǩ��Ͷ�ʱ���Э�飬�����Ѷȸߡ� ������Ŀǰ���г����ѻ�����չ���Ʋ��֣�ʹ���й�̨��������ձ����й���½����������ͬ����LED�����г��Ŀ����Գ�����⡣��һ�������ձ�����ϳ�(Toyoda Gosei Co.)��̨�徧Ԫ���(Epistar Co.)�Լ��й���ʿ����(NVC Co.)����������(Yankon Co.)����ɡ������ձ��ķ���ϳɰ��ݸ߽��ھ�������ָ���ߣ���̨�徧Ԫ�������賧�����и߶˼���������ר����Ȩ��̨��ľ�Ԫ�������ݸ�����LED�����ߵĽ�ɫ�����������й����γ������к����Ĺ�Ӧ��ϵ��½��ǩ��ս��Э�飬�����й������г������й���ʿ�������������������Ʒ���������̵Ľ�ɫ�����й������������г��п�����չ�г���λ�����Ŵ��ֿ�������ҵ���ܺ���ģʽ��Ӧ�û��ڶ��ǵ�LED������ҵ��½�����֡���̨�幤��Ժ ��ԭ�죨��ҵ����ʦ ������־ѫ����Դ�о����鳤�����壩 | |

| �����³�7�½���ŷ��������LED�����г� 2012-4-20 |

| ��Panasonic��7����ʽ����ŷ��LED�����г� 2012-4-17 |

| ��Ԥ��2012��ŷ��LED�����г����ɳ���30.1������ 2012-4-16 |

| ��LED���ݽ��� 2012��LED�����г�ֵ��չ�� 2012-4-16 |

| ��LED����������������� 2012-4-6 |

| ��Һ������ǣ���й���ҵ����ȫ��LED�����г� 2012-3-20 |

| ��LED�����г���2012�꺣���г��ṩ��DZ�ڿռ� 2012-3-14 |

| ��LED�����г���ů��2012������Ϊ��������Ԫ�� 2012-2-24 |

��ǩ:LED�����г�,����,���Ż�