股票停牌两个多月,却在复牌当天开市跌停。当晚公司紧急发布公告称,实控人及其关联人质押股票已近平仓线,不得不再次停牌。

这样让人大跌眼镜的一幕不久前发生在跨界教育的A股上市公司勤上股份身上。

2月6日勤上股份宣布因重大事项停牌直到4月25日。然而复牌当天开市跌停,公司实际控制人李旭亮及其关联人李淑贤部分质押股票已接近平仓线。故此,勤上股份当晚即宣布公司股票于次日起再次停牌并寻求途径以解决风险。

而造成勤上股份此次跌停、股权质押平仓风险的原因,或许与其不久业绩“大变脸”、亏损4.27亿元以及并购成都高达投资、间接并购成都七中实验中学的重组或将终止有关。

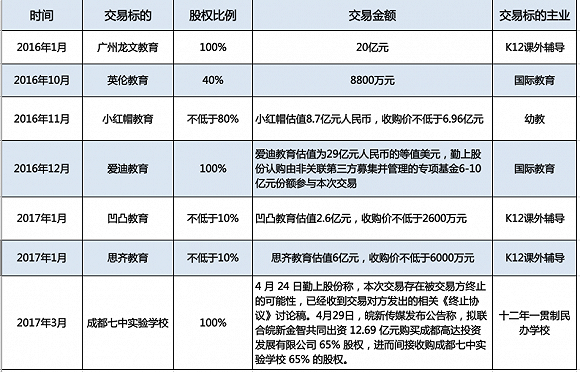

回顾2016年的A股市场,多家上市公司开始跨界并购教育资产,勤上股份也不例外。如果以完成对广州龙文教育的收购为勤上股份转型、实施“LED+教育”双主业模式的开端,经蓝鲸教育统计,此后勤上股份共宣布六起教育资产并购重组方案,涉及金额约为40亿元。如此凌厉的收购方式在一众A股跨界教育的上市公司中尤为显眼。然而,此番广州龙文未能完成承诺业绩、勤上股份又收到成都高达投资的相关《终止协议》讨论稿,似乎为其“LED+教育”双主业发展模式蒙上了一层阴影。

广州龙文教育为何被勤上股份收购后未能完成承诺业绩?业绩亏损、重组失利、平仓风险缠身的勤上股份又将何去何从?此前蓝鲸教育曾统计2016年资本市场中共发生65起并购,其中不乏高业绩承诺、高溢价跨界并购案例。勤上股份此次商誉减值、业绩亏损或许只是“后遗症”的初期表现。

20亿元跨界收购却换来业绩命门?

勤上股份因业绩对赌失败导致的亏损可能甚于预期。4月21日,勤上股份发布2016年报,归属于上市公司股东的净利润为亏损4.27亿元、同比下降2160.66%;然而此前勤上股份修正后的业绩快报显示,净利润亏损3.96亿元。对于巨额亏损,勤上股份解释,对广州龙文教育业绩“未达预期”。

对于一场作价20亿元、溢价30倍的跨界并购而言,收购使公司资产负债表中形成20亿元商誉;而“未达预期”则直接造成商誉减值4.2亿元。

回溯本起收购,2016年初,勤上股份宣布拟以发行股票及支付现金的方式共作价20亿元收购正处于负资产状态的广州龙文教育。在标的负资产状态下进行如此高溢价收购,此举立刻吸引了所有的人目光,其中包括深交所。面对深交所的问询,当时勤上股份则表示,K12辅导行业发展前景良好,并且广州龙文具有轻资产高现金流的特点。

勤上股份发布重组草案不过半年时间,即获得证监会“有条件通过”,速度之快超出了业内的一般预期。收购完成的同时,标的原股东承诺2015-2018年间累计实现的税后净利润不低于5.64亿元。蓝鲸教育注意到,勤上股份曾预测广州龙文2016年实现净利润1.003亿元,然而实际净利润却为6642.46万元,仅完成承诺业绩66.19%。

广州龙文教育为何在并购完成之后未能完成业绩承诺?

对此,勤上股份解释称,广州龙文淘汰经营状况落后的教学点,并对优势教学点进行软硬件标准化改造,提高课时单价。但由于市场竞争激烈,课时单价的提高并不能弥补教学点数量减少的影响,因此2016年度营收整体上出现一定幅度的下降。此外,龙文教育并入上市公司后仍存在一定磨合过程,未能在课外辅导行业的旺季充分发挥其管理人员、销售团队应有的潜力,业务开拓和网点布局均存在滞后的情况,导致收入下滑。

勤上股份因何不清楚广州龙文是否完成收益预期?勤上方面表示,由于广州龙文全国经营网点较多,此前业绩考核及对未来经营计划确定方面存在虑不全面,决策依据不完整、决策过程不科学,未能及时发现广州龙文商誉存在减值迹象。

另外,蓝鲸教育注意到,勤上股份在4月14日发布业绩修正公告同时宣布副总兼董秘胡绍安因个人原因离职,然而就在3月10日,勤上股份审议通过了关于聘任胡绍安为董秘的相关议案。

针对勤上股份本次业绩“大变脸”及前董秘离职等事宜,蓝鲸教育向勤上股份方面询问。截至发稿前,勤上股份尚未回复。

豪赌教育 双主业模式何去何从?

勤上股份为何在2016年大手笔并购广州龙文?这或许与其原主业半导体行业竞争激烈且发展放缓不无关系。一位知情人士曾向蓝鲸教育透露,目前LED产业已经没有太大想象空间,门槛很低,市场竞争非常激烈,毛利不断下滑。几乎大部分上市的LED企业都在转型,或者做双主业。而且目前市场对教育的估值还是很高的,收购教育产业能够得到资本市场的认可。

勤上股份曾在2015年报中,收购教育资产进军教育产业目的,是为了应对其营业收入呈下滑态势,提升其持续盈利能力,实现价值提升与转型。无独有偶,另一家LED生产厂商长方集团也在2016年末接连并购线下幼儿园、开设教育子公司,以谋求“LED+教育”双主业发展。

而勤上股份实际控制人李旭亮在接待机构调研时曾表示,转型教育寻找新的利润增长点,以此来回馈全体股东。一位分析师告诉蓝鲸教育,勤上股份对广州龙文教育并购定增达18亿元,李旭亮及其妹李淑贤等斥资9.72亿元参与认购,由此可见,李旭亮对转型教育是抱有信心的。

在完成对广州龙文教育的并购后,勤上股份马不停蹄、四处出击,至今已公布六起教育标的并购。

纵观勤上股份已公布的并购,标的主业涉及幼教、K12课外辅导、国际教育以及民办学校等领域。勤上股份曾在2016年8月发布公告称,公司确立了K12+3(即3-18岁)战略,明确了从幼教到K12教育再到国际学校的教育产业链布局。

然而屋漏偏逢连夜雨,就在4月24日,勤上股份公布收到了成都高达投资发展有限公司发出的相关《终止协议》讨论稿,当时勤上股份表示“将依法与交易方积极交涉,力争能在已有协商谈判成果推进相关解决方案,积极维护公司各项权益”。仅在六天之后,皖新传媒公布拟联合皖新金智共同出资12.69亿元购买成都高达投资65%股权,进而间接收成都七中实验学校65%的股权。有观点认为,皖新传媒此番发布拟收购公告,基本宣告勤上股份出局。

一边是高溢价高业绩承诺收购的教育标的业绩“未达预期”,另一边与成都七中实现学校的濒临出局,勤上股份如何才能做到其董事、财务总监邓军鸿子在业绩说明会上回应的“继续坚持LED、教育双主业的布局发展”?跨界教育的上市公司该如何拓展教育业务?

“教育标的的质量会影响上市公司并购之后教育业务的发展情况,新入场的上市公司不妨在并购之前了解一下这家机构或者学校在业内的口碑是怎样的,如果标的反反复复卖了很多年都没有结果,那可能需要仔细考虑一下。”一位业内人士给出了以上建议。

一位证券分析师向蓝鲸教育表示,对上市公司而言双主业模式可能只是一种过渡方式,很多企业在发展双主业一段时间后会渐渐剥离或者分拆原主业,以谋求更大的利益。向第二主业倾斜是趋势。

教育行业人士则告诉蓝鲸教育,对于跨界而至的上市公司而言,在并购教育标的、进入教育领域前应做好前期调研并时时关注新主业发展的动态,学习教育行业运营管理经验以及人才的引进,至关重要。

蓝鲸教育梳理勤上股份2016年报发现,勤上股份的董事、监事和高级管理人员中,除独董王治强外,尚无人具有教育行业从业经验。

上市公司“双高”并购后遗症初现?

近年来受到整体经济环境影响,许多上市公司面临着主业下行压力大、天花板效应日益显现的困境,尤其是传统制造业在发展的过程中遇到很多的瓶颈,因此寻找新的利润增长点成为了这些上市公司的当务之急。

而在汇冠股份董事兼常务副总裁张辉看来,上市公司跨界本质上寻找新的盈利增长点,另外现在整个资本市场的估值中枢在下降,导致很多的公司需要新的资产或概念来维持现有的估值体系,推动市值继续增长。

种种情况下,逆周期性的教育行业成为上市公司跨界的优质选择之一。此外受到政策以及人口红利预期的利好影响,教育行业拥有极大的上升空间,被称为“朝阳产业”。因此可以看到,在过去两三年中多家上市公司跨界并购教育资产、切入教育行业,其中不乏高溢价、高业绩承诺并购。

“上市公司愿意接受高业绩承诺带来了高估值,不排除是为了抬高股价,从中套现获利。”一位分析师向蓝鲸教育透露。

2015年初,全通教育高溢价收购继教网和西安习悦,溢价幅度分别为9.4倍和18.5倍。然而继教网并未完成2015年业绩承诺。一位教育行业投资人士曾向蓝鲸教育表示,“我很头疼勤上和全通,估计会对教育板块形成负面的效应。”

2016年9月,三爱富拟收购两家教育标的,两标的资产预估值分别增值了1805.1%和1274.9%。 收购标的之一的奥威亚,2014年净利润不足3500万,其股东却承诺未来三年实现扣非后净利润均不低于1.1亿元。重组方案抛出后立即引来上交所问询,要求三爱富说明高溢价收购原因及业绩承诺达成可能性。此桩收购至今泥牛入海。

弘成教育董事长黄波告诉蓝鲸教育,“如果标的达不到预期,上市公司的商誉会大量减值,商誉是收购公司的估值与公允价值之差。 在未来的两到三年里,我们会看到很多做了大量收购的上市公司的利润会受到减值的冲击,对净利润的影响会非常大。近年A股市场进行了太多的教育标的并购,未来两年,问题可能会慢慢显现。”

面对来势汹汹的跨界并购,吴冠雄律师表示,“上市公司对于教育资产的并购首先要理性看待其业绩的成长性;其次是标的跟收购方能不能整合得来。在并购中,教育机构特别是传统的教育机构大多数情况下其实就没有那么高的增长率,它是一个长周期的行业。”

当 “双高”收购教育标的已屡见不鲜、实行双主业模式的上市公司也不在少数,短期股价走俏之后,上市公司如何整合原主业与教育行业,做到“协同发展”?人力、物力与财力如何分配? 上市公司又该如何治理高溢价高业绩承诺并购可能带来的“后遗症”?这些是老生常谈却依然尚无肯定答案的问题。