第一,无需背光源,更轻薄。OLED可以具有自身发光的技术,减少了背光模组和下部的偏光片,从结构上而言可以更轻薄。

第二,全固态结构,可靠性强,可弯曲。OLED器件为全固态结构,无真空、液体物质,抗震性优于LCD器件,并且可以做在柔性材料基板上,因而可实现可弯曲显示。

第三,色域广视角宽,响应快,适应穿戴设备需求。色域范围更广:OLED的NTSC标准色域可以达到110%,而LCD只有70%~90%;视角更广:OLED自发光使得可视角度可以达170度;响应速度更快:OLED显示屏响应速度远远超过液晶屏,在显示动态画面时无拖尾现象。全面屏:屏幕尺寸极限下,四周窄边框成为新趋势。

OLED应用非常广,包括电视、智能手机、智能穿戴、VR、汽车显示、汽车照明灯等。目前智能手机领域OLED渗透率已经达到了15%,其中不少高端机型还采用了柔性OLED屏。而在中高端智能手表当中,几乎全部采用AMOLED显示屏。

手机用OLED规模快速提升,市场渗透率逐年攀升

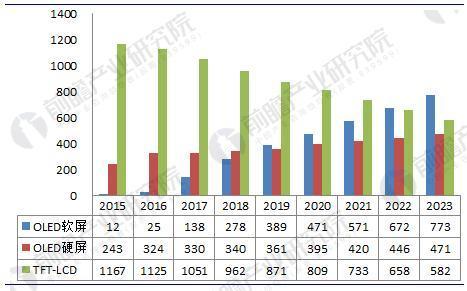

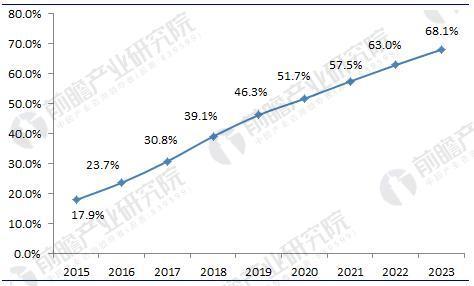

据统计,2015年手机用OLED数量规模为255百万片,而TFT-LCD使用量则有1167百万片,OLED渗透率仅17.9%;随着人们对智能手机性能追求的不断提升,OLED以其优越性不断蚕食手机屏市场,2016年手机用OLED规模翻倍增长至349百万片,其中OLED软屏为25百万片,OLED硬屏为324百万片;2017年这一规模仍保持快速增长的势头,手机用OLED使用量已经达到了468百万片,而市场的总体渗透率也来到了30.8%。随着OLED在智能手机中应用技术的不断成熟,OLED的渗透率仍将会进一步提升,预计到2023年渗透率将达到68.1%,从而也将逐步取代TFT-LCD。

表1:2015-2023年手机用OLED(单位:百万片)

资料来源:前瞻产业研究院整理

表2:2015-2023年手机用OLED渗透率变化趋势及预测(单位:%)

资料来源:前瞻产业研究院整理

国内OLED产业布局火热,总体市场规模已超过60亿美元

我国OLED产业具备一定的研发及产业化能力,部分领域拥有自主技术。目前我国约有40家从事OLED技术研发的大学和研究机构,有多家企业涉足OLED的产业化。2011年6月,我国19家OLED企事业单位共同发起成立了中国OLED产业联盟。在液晶显示上,我国目前已经形成了京津冀、珠三角、闽台、长三角、中西部5个面板产业集群。

自2016年以来,我国已有部分领先厂商在OLED产业领域进行了较大规模的布局,如京东方2016年始建的绵阳6代1500mm*1850mmOLED基板,投资额度高达465亿元,预计将于2019年完成;华星光电2016年投产的第11代TFT-LCD及AMOLED新型显示器件组产线项目,投资高达583亿元,预计于2019年建设完成。总之,在OLED高速发展的阶段,我国多数企业已经开始将目光投入到这一领域。

表3:2016年以来中国部分厂商OLED产业布局情况(单位:亿元)

资料来源:中国液晶网.前瞻产业研究院整理

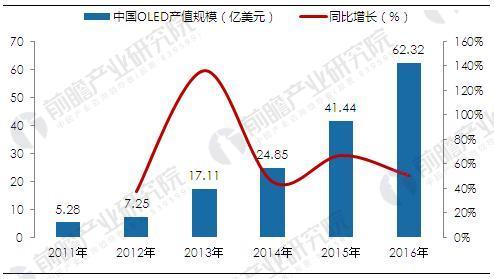

在OLED布局、技术进步以及渗透率的不断提升下,我国OLED产业规模也实现了高速增长。整个OLED产业市场规模已经从2011年的5.28亿美元增长至2016年的62.32亿美元,年平均增长率高达67.14%,年均复合增长率高达63.83%。在全球OLED市场中占据着重要的地位。

表4:2011-2016年中国OLED产值规模分析(单位:亿美元,%)

资料来源:中国液晶网.前瞻产业研究院整理

OLED产业竞争加剧,国内厂商逐渐崛起将开始威胁韩国龙头地位

目前,很多全面屏手机都采用了AMOLED柔性屏,但这些柔性屏都来自三星。如今京东方成都第六代柔性AMOLED生产线正式量产,意味着三星垄断地位被打破,智能手机厂商也有了更多选择。除了已经量产的成都第6代柔性AMOLED生产线,京东方绵阳第6代柔性AMOLED生产线,也将于2019年建成投产。

事实上,作为国内液晶面板龙头企业,京东方在OLED显示领域布局已久。截止到2017年上半年其拥有OLED相关专利数量已超过1.6万件。

当前韩厂几乎占据全部柔性OLED产能,京东方柔性OLED量产,拉开了中国企业打破韩国企业垄断地位的序幕。未来几年柔性OLED产能的增加主要来自三星和中国大陆的京东方等面板厂,到2020年,中国大陆将会成为除韩国以外OLED产能最大的地区。

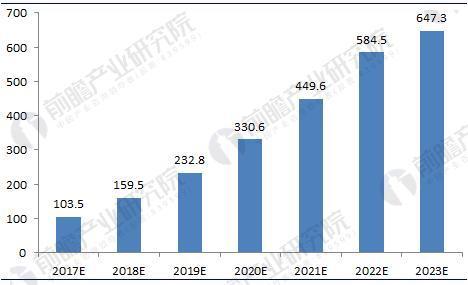

OLED产业政策不断发力,2023年市场规模将接近650亿美元

2016年5月18日,国家发展改革委发布《国家发展改革委工业和信息化部关于实施制造业升级改造重大工程包的通知》,该文件指出,2016-2018年将通过创新项目组织和财政资金支持的方式组织实施十大重点工程,其中有机发光半导体显示(AMOLED)位于电子信息升级工程中,通知表示要发展OLED蒸镀工艺单元设备部件、蒸镀设备自动化移载系统,布局柔性显示等。该事件表明OLED行业发展已经引起国家层面的重视,未来将受到国家的大力支持,发展速度有望超预期。预计到2023年,我国OLED产业规模将接近650亿美元。

表5:2017-2023年中国OLED产业市场规模预测(单位:亿美元)