2024年财报

LED行业在2024年营收整体微增,主营企业平均毛利率回升近4个百分点。但行业整体净利润下行的压力依然显著,主营上市公司业绩呈现“增收减利”的态势。进入2025年一季度,行业整体营收规模略有增长,但净利润增长乏力,产业链上下游表现出现显著分化,上游芯片和配套环节表现亮眼,而中游封装和终端应用环节则承压明显。

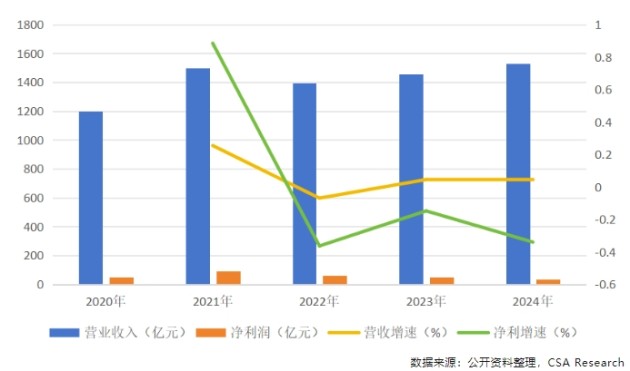

2024年主营LED上市公司经营业绩同比微增近5%。根据上市公司财报,2024年度,55家主营LED上市公司合计实现营收1528.94亿元,较去年同期微增4.83%;超六成企业保持营收正增长。在产业转型升级的持续推动下,行业在Mini/Micro LED、车用照明、植物照明、紫外LED等高端细分领域取得突破性进展。头部企业凭借前瞻性战略布局,加速提升高附加值产品矩阵占比,通过技术纵深突破构建竞争壁垒,积极抢占细分市场主导地位,推动产业价值链向高端攀升。

图表1 2020年-2024年主营LED企业经营分析

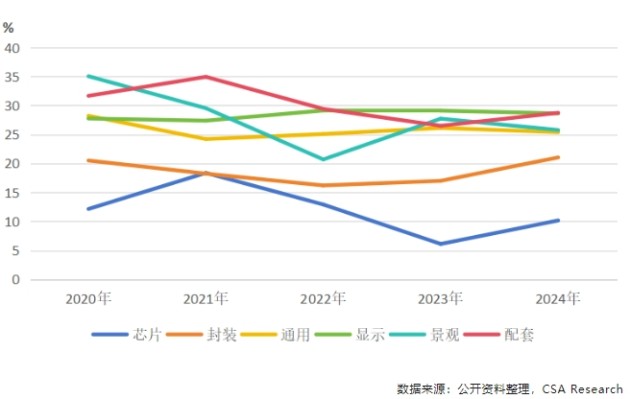

2024年LED行业呈现“毛利修复、净利承压”。根据主营上市企业财务信息显示,55家主营LED上市公司平均销售毛利率回升至24.70%,较上年提升3.84个百分点,折射出产品结构优化初见成效;但成本端压力持续显现,行业销售净利率和营业利润率仍深陷负值区间,分别为-7.22%和-6.81%,但较上年同期收窄30%主营以上。盈利能力大幅下滑,LED上市企业净利润总额合计33.05亿元,较去年同期大幅下滑34.04%。近七成的企业净利润增幅下滑,四成企业净利润亏损,亏损总额较去年同期扩大21.42%。面对经营挑战,头部企业正通过三重路径突围:在运营端实施降本增效与战略精简并举,持续扩大营收规模夯实经营基础;在产品端加速技术迭代与场景化创新,推动产品结构向Mini/Micro LED等高端领域延伸;在市场端强化品牌溢价能力建设,通过差异化竞争策略提升产品附加值。这种双轮驱动的发展模式,正成为行业突破“增量不增利”困局的关键路径。图表2 各板块近年销售毛利率走势。

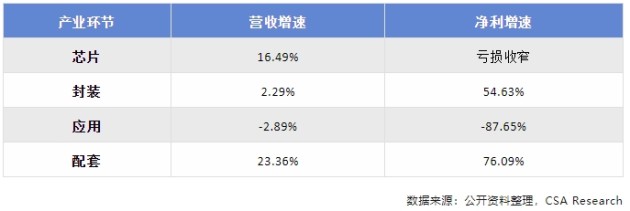

LED产业链呈现“冰火两重天”的格局。从营收维度看,芯片、配套环节延续高景气度:芯片板块在高端市场放量、产品提价及产能释放的叠加效应下,2024年度营收同比劲增16.49%;配套材料领域更以23.36%的增速领跑全产业链,展现强劲发展动能。中游封装环节虽维持2.29%的营收正增长,但其增速已显著落后于上游环节,折射出中游议价能力削弱的隐忧。各板块营收同比增速由高到低依次是:材料配套23.36%>上游芯片16.49%>55家平均4.85%>中游封装2.29%>下游显示-2.56%>下游照明-2.61%>下游工程-7.37%。

从利润增速来看,配套板块凭借76.09%的利润增速成为最大赢家,封装环节54.63%的利润增幅紧随其后,二者形成鲜明的增长极。其他产业环节整体盈利能力欠佳,其增速均表现为负增长。原材料及人工费用攀升、项目回收周期长等因素影响,通用照明、景观照明净利润总额增速呈现不同程度下滑。

图表3 2024年各产业链环节主营上市公司营收净利增速

2025年一季度

2025年一季度55家主营LED企业营收规模约为360.70亿元,同比增长5.18%,其中近六成企业的营收增速较上年同期有所提升。净利方面,主营LED企业整体净利润合计为16.85亿元,同比增长3.97%。具体来看,主营业务中盈利企业数量维持在38家,10家企业处于持续亏损状态,7家企业业绩由赢转亏。

从产业链各板块表现来看,行业呈现显著分化态势。上游芯片和配套环节表现亮眼,其中主营LED芯片企业营业收入合计为68.78亿元,同比增幅达24.10%;净利润为2.09亿元,同比增长288.78%。三安光电、聚灿光电业绩保持稳健增长;乾照光电一季度较去年同期实现了扭亏,华灿光电较亏损幅度较上年年同期收窄。配套设备材料领域表现强劲,60.94亿元的总营收同比增长18.66%;4.62亿元的净利润对应17.80%的增幅。中微公司、超频三、南大光电等企业均交出营收利润双增的成绩单。

相比之下,中游封装环节承压明显,封装板块呈现“增收不增利”特征,76.31亿元营收仅微增2.40%;3.42亿元的净利润同比下滑4.01%。终端应用环节整体营收154.68亿元,同比下降4.30%;6.72亿元的净利润较去年同期缩水17.88%。其中景观照明细分领域尤为严峻,七家主营企业中,五家陷入亏损,剩余两家净利润降幅超10%或30%。这种产业链上下游的业绩分化,凸显出行业竞争格局的结构性变化。

图表4 2025年一季度各产业链环节主营上市公司营收净利增速

(来源:材料深一度)