据了解今年中国北京2013国际平板显示产业高峰论坛上,有来自中国大陆和台湾地区、日本、韩国、芬兰、美国的40多家面板、材料和设备厂商,及200多位专业人士参加了本次峰会。

半导体显示新概念

中国光学光电子行业协会液晶分会理事长王东升在演讲中提出了半导体显示的新概念。他认为,非晶硅TFT-LCD、低温多晶硅(LTPS)TFT-LCD 、氧化物TFT-LCD、LTPS AMOELD、氧化物AMOELD及柔性显示(Flexible Display)等技术,都是基于半导体技术,未来的发展都会与半导体技术及相关材料工艺的进步密切相关,故将其统称为半导体显示。

技术发展方面,非晶硅TFT-LCD通过技术改进,性能不断提高,如48英寸以上的UHD TV产品有明显竞争优势,将逐步成为电视市场的主流。LTPS和氧化物TFT-LCD半导体背板将进一步提高竞争力。LTPS AMOLED快速实现了产业化,氧化物AMOLED产业化条件也逐步成熟。此外,柔性显示也正在崭露头角。上述技术的发展趋势如图1和图2所示,其优劣有待市场的检验。

图1 非晶硅TFT-LCD、低温多晶硅(LTPS)TFT-LCD 、氧化物TFT-LCD、LTPS AMOELD、

氧化物AMOELD及柔性显示(Flexible Display)等半导体显示技术的发展趋势(1)

图2 非晶硅TFT-LCD、低温多晶硅(LTPS)TFT-LCD 、氧化物TFT-LCD、LTPS AMOELD、

氧化物AMOELD及柔性显示(Flexible Display)等半导体显示技术的发展趋势(2)

应用材料公司大中华区副总裁Yi Tze Kuo表示,把非晶硅转成低温多晶硅或金属氧化物,技术上将面临很多挑战。例如,良率问题。8.5代线上,在技术没有改变的情况下,面板尺寸从32英寸增加到超高清的55英寸,良率从93%下降到33%。此外,还有薄膜均匀度的挑战。

索尼公司显示开发部门显示技术主管野田真指出,对柔性显示而言,主要技术是阻隔技术。关键在于降低成本,实现更高的阻隔性。这有两种方法,一是进行柔性物质处理时,提高耐热性;二是降低加工过程中的温度。

显示方面的关键技术主要有两种,一是柔性CF技术,索尼已经开发了很高耐热性的涂层及相关的其他技术;二是直接制造方法,即直接在柔性物质上进行氧化物TFT的制造。

DisplaySearch的统计数据显示,2012年,全球平板显示市场规模为1231亿美元,2013年预计为1388亿美元,2015年将达1543亿美元,平均年复合增长率为5.9%。尽管非晶硅TFT-LCD总体呈下降趋势,但仍为市场主流;LTPS TFT-LCD年复合成长率为19%;氧化物TFT-LCD为50%;LTPS AMOLED为17%;氧化物AMOLED为230%。

过去15年,半导体显示设备的投资总额为1200多亿美元,但所带来的营收增长率远低于出货增长率,全行业多年来处于亏多盈少的尴尬境地。最近一年,情况有所好转,例如,2013年上半年,京东方总收入162.5亿元,净利润8.6亿元。

王东升还提出了被京东方称为王氏定律的显示产业生存定律:若保持价格不变,显示产品性能每36个月需提升一倍以上,这一周期正在缩短。

中国面板产能不会过剩

中科院理论物理研究所欧阳钟灿院士表示,预计2013年全球平板显示格局,中国大陆是2700万平方米,台湾地区现在还是6700万平方米,韩国是9000万平方米,日本现在是1700万平方米。

2013年,中国大陆面板虽然有季节性调整,但全年仍偏紧。主要因为:1.液晶电视对面板的需求量从2012年的2.03亿片提高到2013年的2.3亿片,此外,整机厂商的产品规划与面板厂商的生产计划不一致。今年谈论面板总的供需意义不大,更应关注各尺寸之间特殊的供需关系,及买卖双方更具弹性的数量调整。

2.智能手机和平板电脑的强劲需求将继续瓜分TFT-LCD的产能,采用新工艺和IPS/FFS等,将导致有效产能下降,而很多产线转移到新工艺后,将面临更长的工艺周期和更低的良率。

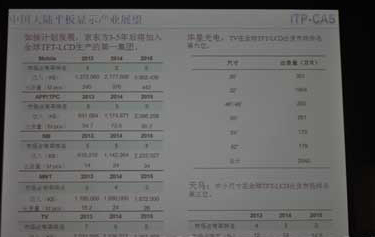

2015年,中国大陆8.5代线将达到9条,8.5代线是最适合电视的生产线,产能将居全球第一,产量将占全球的30%。按面积计算,可满足中国市场75%的供给。同时,将更多采用LTPS TFT-LCD和氧化物TFT-LCD。他称,中国再建几条8.5代以上的生产线都不会出现产能过剩。未来3年,中国平板显示产业发展情况如图3所示。

欧阳院士表示,TFT-LCD电视仍会占据电视市场97%以上的份额,4K超高清电视正迅速崛起,出货量将超OLED电视。金属氧化物(IGZO)TFT-LCD 4Kx2K电视有可能击退OLED的发展风头。主流厂商对4K超高清电视的看法如图4所示。

图3 未来3年,中国平板显示产业发展情况

图4 主流厂商对4K超高清电视的看法

39英寸以上面板增长最快

友达光电(苏州)公司总经理朱永铨分析指出,最近5年,液晶面板的出货量呈现出稳定增长的态势。2011~2013年,39英寸以上的液晶电视增长很快。预计2014年全球液晶电视的平均尺寸将达38.5英寸,北美市场会超过42英寸,中国市场是40英寸,西欧市场为39英寸。

2013年第二季度,中国液晶电视市场上39英寸的比例已经达到57%,50英寸以上的比例约15%。这主要得益于节能补贴政策的影响。即使该政策已到期,但各品牌厂商的促销,也会使39英寸以上电视的出货态势延续一段时间。城市市场上,39英寸以上约为60%,50英寸以上17%。农村市场的规模相对小一些,但增长力度也很强。

随着智能手机的快速增长,预计2014年全球手机屏幕平均尺寸为3.72英寸。不过,目前中国市场的最低等级几乎是4英寸,该级别的市场规模已近80%,且5英寸产品又在蓄势待发。接下来,很多品牌厂商的旗舰机将会追求像素质量。

中国显示材料严重掣肘

石家庄诚志永华显示材料公司总经理王奎指出,中国大陆LCD材料企业在不断获得市场份额,但由于技术实力原因,一直无法挤入前三大供应商行列。OLED材料的情况也类似。日本的面板制造虽然持续衰退,但化学品和材料独占鳌头,韩国化学材料自给率比较高。

上述情况导致的结果是,一、中国需要技术买断材料;二、专利垄断;三、出口受限;四、大部分利润被原材料厂商拿走;五、竞争价格容易受到打击。