HUD光源的核心价值

1.HUD在智能座舱中的核心地位

在智能座舱架构中,抬头显示器HUD(Head-Up Display)已超越传统仪表与中控的物理边界,成为人机共驾的神经中枢。它将ADAS(高级驾驶辅助系统,Advanced Driving Assistance System)决策路径、实时数据与AR(增强现实,Augmented Reality)导航叠加在驾驶员正前方7m-10m的虚拟焦平面上,平均减少0.3s-0.5s的视觉切换时间,显著降低认知负荷。HUD已成为主机厂衡量座舱智能化水平的硬指标,决定了品牌高端化的分水岭。2025年,HUD渗透率预计将突破30%,能否在这一窗口期完成技术占位,将直接决定整车品牌在全球高端市场的竞争位序。

2.光源技术对HUD性能的决定性影响

光源技术的演进决定了HUD产业高度。从LED到激光,再到Micro- LED,效率、色域宽度与调制速率的每一次跃升,都在重塑上游光学引擎、中游光波导与下游整车集成的技术边界。

光源不仅决定了亮度、对比度与热管理的物理极限,更通过波长选择与功耗曲线,牵动算力分配、线束减重及整车能耗策略。可以说,谁掌握了下一代光源,谁就掌握了智能座舱价值链的定价权。

3.行业痛点:亮度、色彩、功耗与成本的平衡挑战

HUD技术正面临四重挑战:全天候可见性、影院级色域、整车级功耗及规模化成本。HUD在阳光直射下仍须保持万级nit(尼特)亮度,却要兼顾低功耗与长寿命;AR级色域带来更丰富的内容表达,也推高了光学复杂度与散热需求;激光与Micro-LED虽具性能优势,但尚未跨越量产良率与成本的临界点。亮度-色彩-功耗-成本的系统性难题,直接决定下一代AR-HUD的规模化节奏,需要跨学科、跨产业链的协同创新。

车载HUD的主要分类

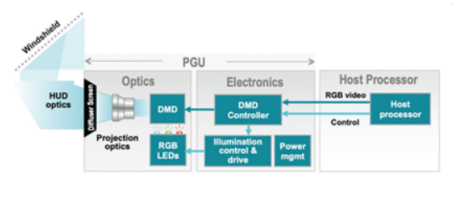

HUD本质上是一个光学器件,其工作原理与投影仪基本相同,就是将需要显示的信息投影到驾驶员前方的透明介质上。HUD主要由图像生成单元PGU(Picture Generation Unit)和光学显示系统两大部分构成,图像生成单元用以生成HUD输出图像,光学显示系统用于显示图像。

图像生成单元PGU是HUD最核心的部件,占HUD总成本的50%左右,由光源、光学膜片和其它光学组件构成。光学显示系统包括光学镜面、玻璃等,成本占比约20%。其他部件包括结构件、玻璃、软件系统等成本累计占比约30%。

按照技术进展和产品代次差别,HUD产品大致可分为C-HUD(组合型抬头显示,Combiner HUD)、W-HUD(挡风玻璃抬头显示,Windshield HUD)、AR-HUD(增强现实抬头显示,Augmented Reality HUD)和P-HUD(全景抬头显示,Panoramic HUD)四个类别。

C-HUD是通过一块硬件显示屏显示车速、挡位等信息(简单的图形和文本),成本较低,成像距离短、成像效果差并且存在安全隐患,随着W/AR-HUD大规模量产装机、价格下滑远超预期,C-HUD已逐步被淘汰。

W-HUD是将信息直接成像在挡风玻璃上,相比C-HUD在成像尺寸、成像质量等方面均有所提升,技术相对成熟,成本也相对较低,是目前主流的HUD方案,短期内还将维持快速增长态势。

AR-HUD是利用增强现实技术,与智能网联数据深度融合,整合摄像头、雷达、高精度地图等车辆获取的信息,实现虚拟图像与现实的叠加显示,比如行车时可以将导航的道路信息显示到HUD上,并融合周围实际的路况场景进行显示,也能结合ADAS功能,提供前向碰撞预警、车道偏离预警及交通标志线识别等提示,及时预告路况和行人预警信息,此外还可将行车电脑中的车辆数据与道路实景有机结合,极大扩展了HUD的使用场景。AR-HUD显示范围更多、成像距离更大,但成本较高。未来随着技术优化与智能汽车的普及,AR-HUD有望逐步取代W-HUD市场,成为智能网联汽车的“标配”。

P-HUD则结合3D技术和AR显示,通过大成像尺寸,显示更多信息,同时兼容远近距离成像,可以提供驾驶信息和娱乐信息,目前处于商业化应用早期。

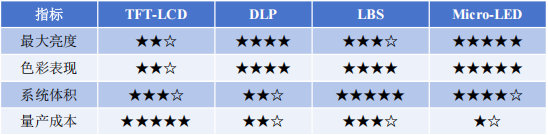

主流光源技术路线及优劣势对比

PGU作为HUD的核心技术壁垒,其技术路线的选择直接决定未来的产业发展路线,具体可分为TFT-LCD(薄膜晶体管液晶显示器,Thin film transistor liquid crystal display)、DLP(数字光学处理技术,Digital Light Processing)、MEMS(微机电系统,Micro-Electro Mechanical Systems)激光投影和Micro-LED四种技术。不同的技术路线,其光源和光学组件都完全不同。

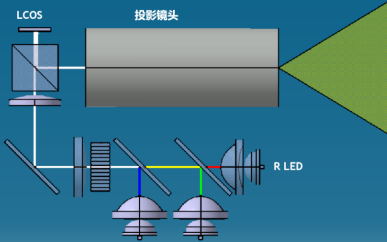

1. TFT-LCD投影方案

技术原理:LED背光+液晶调制。TFT-LCD投影技术以TFT作为HUD的投影单元,投影原理是LED背光源发光,随后以电场控制液晶分支的旋转方向,从而改变光的行进方向和呈现颜色来成像。

优势:技术基本成熟、成本较低,TFT-LCD成为当前最主流的HUD投影技术方案,广泛应用于W-HUD产品中。

劣势:亮度受限(<12,000 cd/m²)、色域窄、投影距离较近、耐高温性能较差等。

LCD升级版:LCoS

LCoS(硅基液晶投影技术,Liquid Crystal On Silicon)是LCD技术的升级版。这种技术使用了一种特殊的CMOS(互补金属氧化物半导体,Complementary metal Oxide Semiconductor)集成电路芯片,芯片上涂有液晶硅。通过利用液晶的光学特性和硅芯片的电学特性,LCoS能够精确控制光的传播方向和强度,从而生成清晰、生动的图像。LCoS技术的优势在于高分辨率、更广的色域和出色的对比度。

2. DLP数字光处理技术

技术原理:DMD芯片+RGB LED/RGB Laser/Laser-Phosphor

DLP(数字光处理技术,Digital Light Processing)采用的是美国德州仪器(TI)的专利技术——DMD芯片(数字微型反射镜元件,Digital Micromirror Device)。DMD由数百万个高反射的铝制独立微型镜片组成,每个镜片可以通过数量庞大的超小型数字光开关控制角度。

优势:高亮度(>15,000 cd/m²)、宽色域、抗环境光。

劣势:成本高昂(TI芯片垄断)、体积较大。

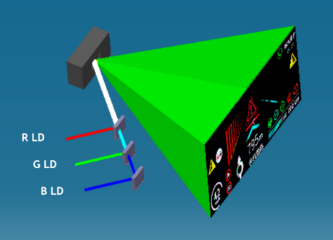

3. LBS激光扫描方案

LBS(激光束扫描,Laser Beam Scanning)光机是一种基于激光束扫描的光学投影设备。LBS光机通过使用MEMS振镜精确地控制光源激光束的反射方向,使每束激光反射到特定位置,在成像媒介上形成单个像素点。由于MEMS振镜的速度很快,因而LBS光机可以满足人眼的视觉暂留效应,在成像媒介上快速打点,最终形成人眼可感知的图像。

技术原理:RGB激光+ MEMS振镜

优势:超小体积、无限焦深、高对比度。

劣势:散斑问题、激光光源车规级认证挑战、三色激光国产化技术壁垒。

4. Micro-LED技术

技术突破:Micro-LED显示是由微米级半导体发光像元组成的阵列显示技术,具有自发光、高效率、低功耗、高集成、高稳定性、全天候工作的优点,被誉为下一代新型显示与发光器件。特别是其可以在高/低温度、高湿、强光照等各种恶劣环境下正常工作,对于提升车载显示效果有着明显的优势。

潜力:200% NTSC色域、0.1ms响应、10万nits亮度。

瓶颈:巨量转移良率、成本。

表1 各技术路线对比表

光源核心性能指标

在车载HUD的严苛工况下,光源的核心性能指标及要求包括:

亮度层面,日间可读性以10000尼特为最低阈值,对应正午90000lux环境光经前挡衰减后的剩余对比度≥3∶1;AR-HUD更要求在12°×4°视场角内实现分区动态调光,调光频率≥200Hz,以抑制眩光并保持信息清晰度。

色彩维度,DCI-P3(DCI-P3是美国电影行业推出的一种广色域标准。DCI是数位电影联合[Digital Cinema Initiatives]的缩写,主要由包括MGM、Disney、Universal、Warner、20th Century Fox 和 SPE 等多家美国的影业巨头于2002年组织成立。应用于数字影院的色域,它是一种以人类视觉体验为主导的色域标准。尽可能匹配电影场景中能展现的全部色域,可以更好地满足人类视觉的体验。DCI-P3是一个更加注重于视觉冲击,而不是色彩全面性的色域。并且相对其他色彩标准,它拥有更广阔的红色/绿色系色彩范围。)色域覆盖率≥90%已成为AR导航与车道级渲染的行业共识,激光光源凭借<5nm的谱线半高宽,色差控制显著优于LED。

功耗与热管理方面,在85℃座舱环境中,电光转换效率每提升1%,即可减少约2W热负荷,对应散热器体积缩小5%-7%。

可靠性维度,所有光学器件须通过AEC-Q102认证,高温寿命测试在Ta=85℃、驱动电流额定值的120%条件下持续15000小时,光衰<10%,以确保整车10年/240000km生命周期内的稳定输出。

车载HUD产业链及竞争格局

1. 产业链构成

表2 车载HUD产业链

资料来源:公开资料整理

HUD产业链代表企业如下表所示:

表3 车载HUD产业链代表企业

资料来源:公开资料整理

2.竞争格局

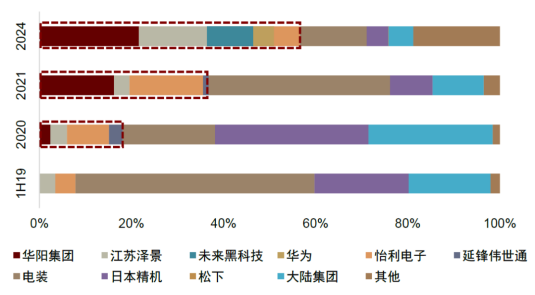

早年间HUD市场格局由日本电装(Denso)、德国大陆(Continental) 、日本精机(Nippon Seiki)等国外企业垄断,近年来市场格局快速变化,国内厂商弯道超车,发展势头远超国外。除自主品牌之外,东风本田、上汽大众、宝马、奥迪等合资品牌也开始与国内供应商开展合作,国内供应商份额将继续提升。

图1 HUD制造商国内市场份额

注:怡利电子为中国台湾企业,延锋伟世通为合资企业

资料来源:中金公司研究部

3.产业链合作模式

传统模式下,Tier1厂商向Osram、日亚等采购标准化激光或LED器件,经二次光学设计后集成至HUD整机,周期18-24个月,技术迭代较慢。

为缩短闭环,光源企业与车企探索了新的合作开发模式:

联合定制开发:华为与江淮2023年合作开发的激光HUD,由光峰科技提供ALPD®4.0三色激光模组,峰值亮度15000nit、色域>90%NTSC,模组厚度压缩30%,项目周期缩短至12个月。

大企业主导的合作平台:华为发布“车载光”平台,将激光光源、光学系统、显示算法等关键技术应用于汽车,打造智能车载光解决方案,通过开放合作加速升级、迭代产品体验。华为在2024年底曾与十余家供应商完成智能车载光业务合作签约,范围涵盖提供AR-HUD、智能车灯模组、光场屏领域,签约供应商包括江苏泽景、合肥疆程、星宇股份、水晶光电等公司。

应用市场前景与挑战

车载HUD正由“高端选装”演变为“功能标配”。平安证券数据显示,2024年,中国乘用车新车HUD装配量持续上涨,全年HUD装配量达到355.95万辆,同比增长55.0%;装配率达到15.5%,同比扩大7.7个百分点。佐思汽研数据预计2025年中国市场HUD实际出货量有望达到800万套(含选装),以2025年2500万台乘用车销量计算,渗透率有望达到32%。随着W/AR-HUD产业链逐渐成熟、国产化率提升,成本还将有较大的下降空间,预计未来几年AR-HUD将进入千元机时代。根据平安证券测算,以800万套出货量、AR-HUD占比达到30%测算,到2025年我国HUD市场规模有望达到100亿元,相比2022年市场规模增长约3.5倍,年复合增速达到65%。

图2 车载HUD搭载量、渗透率对比(2019、2022、2024)

资料来源:平安证券

渗透率大幅增长的同时,HUD价格快速下降。以泽景电子为例,2022至2024年间,公司HUD产品销量由17.57万台增长至62.46万台,平均单价则由974元降至865元,累计降幅为11%,其中W-HUD产品的平均单价由2022年的971元下降至2024年的837元,累计降幅为14%,价格下降助推搭载车型的价格区间逐步下探。

然而,HUD更大规模的产业化应用以及价值提升仍面临挑战:成本方面,2024年AR-HUD系统均价约300美元,是W-HUD的2倍,占整车BOM比重达2.8%,对15万元以下车型形成显著成本压力;标准检测方面,虚像距离VID、视场角FOV等关键指标尚无统一测试方法,主机厂与Tier1在标定阶段需额外投入20%验证周期;用户端,中国乘联会2023年投诉统计显示,HUD相关投诉占智能座舱总量12%,其中重影、眩晕占七成,反映出目前HUD的体验优化仍滞后于功能堆叠。

综上所述,随着AR-HUD渗透率的增长以及P-HUD的产业化进程加速,HUD迎来更加广阔市场的同时,对于光源技术和系统技术的要求也日益提升。从光源来看,短期内,TFT+LED方案占据90%以上市场份额,DLP方案在高端市场开始渗透;中期来看,激光技术成熟度将获得提升,LBS技术有望突破成本瓶颈;长期来看,Micro-LED将凭借其性能优势重塑产业格局。

(来源:材料深一度)