一、LED行业介绍

1.1 LED的基本概念与发光原理

LED是一种可以将电能转化为光能的半导体器件。其核心部分是由P型半导体和N型半导体组成的芯片,在P型半导体和N型半导体之间有一个PN结,当注入的少数载流子与多数载流子复合时会把多余的能量以光的形式释放出来,从而把电能转换为光能。不同材料的芯片可以发出红、橙、黄、绿、蓝、紫色等不同颜色的光,“发光二极管”也因此而得名。

1.2 LED光源的优势

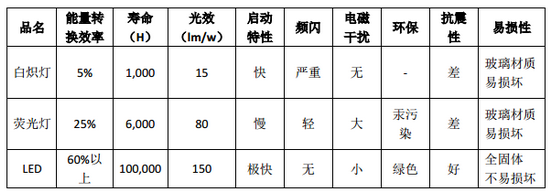

与传统光源相比,LED光源具有节能、环保、安全、牢固、体积小、寿命长、响应时间短、色彩丰富等诸多优势,具体情况见下表:

1.3 LED光源将成为未来电光源的主要发展方向

LED光源由于与传统光源相比具有诸多优势,被公认21世纪最具发展前景的电光源,在全球获得迅速发展。

从各国政策来看,欧洲、澳大利亚、日本、美国等国纷纷启动白炽灯淘汰计划,支持LED产业发展。我国在LED产业政策上相继启动绿色照明、半导体照明工程,鼓励LED光源在各个领域的应用。2011年11月国家发改委正式发布《中国逐步淘汰白炽灯路线图》,计划到2016年全面禁止白炽灯的进口与销售。

在LED光源的优势特性与各国政策的支持下,LED光源将成为未来电光源的主要发展方向。

1.4 LED行业产业链情况

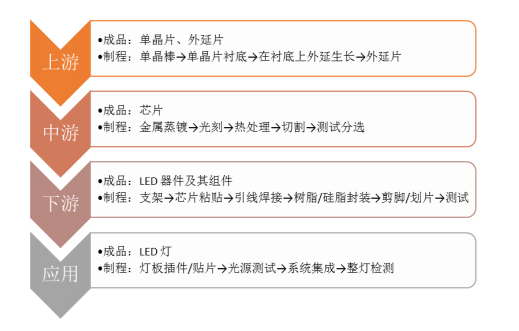

LED行业具有较长的产业链,包括上游外延片生长、中游芯片制造、下游芯片封装及应用领域,每一领域的技术特征和资本特征差异很大。具体产业链情况见下图:

二、我国LED行业的发展概况

我国LED产业开始于上世纪60年代末,由于当时应用领域较少,产业发展较为缓慢,主要以科研院所或具备科研院所背景的企业所主导,产业化能力较为薄弱。进入21世纪,由于我国宏观经济持续增长,国家产业政策的扶持,以及LED技术的不断突破,国内LED产业发展迅速。

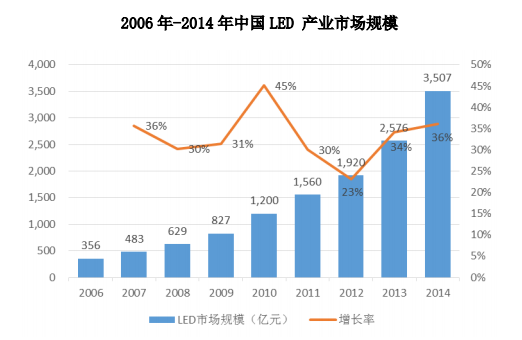

根据国家半导体照明工程研发及产业联盟的统计数据,2006年到2014年期间,包括LED外延芯片、LED封装及LED应用在内的LED产业整体市场规模从356亿元增长至3,507亿元,年均复合增长率高达33%。其中,除2012年受宏观经济影响,增长率不足30%以外,其他年份的增长率均保持在30%及以上。预计2015年-2017年,LED市场规模年复合增长率依然将维持在30%以上,至2017年中国LED市场规模将达到7,485亿元。

随着LED下游应用领域逐步延伸,产品应用范围越来越广,LED产业发展空间广阔。近年来,中国LED封装能力提高较快,LED封装品种较全,可封装各种外形尺寸和不同颜色的LED器件,包含各种单管、复合管、数码显示器、SMD器件等。相对于外延和芯片产业,中国大陆的LED封装业最具竞争力、最具规模,技术水平也最接近国际先进水平。目前国外LED企业纷纷进入国内设厂,中国LED封装业形成了一定的产业规模,已成为世界重要的中低端LED封装生产基地,同时随着工艺技术的不断完善和积累国内LED封装企业在高端封装领域的市场份额也逐步提高,竞争实力不断增强。

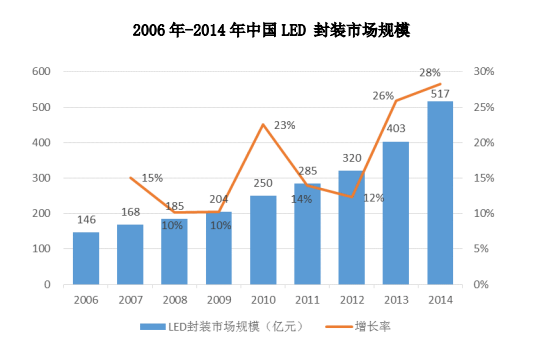

根据国家半导体照明工程研发及产业联盟的统计数据,2006年到2014年期间,LED封装市场规模从146亿元增长至517亿元,每年增长率均保持在10%及以上,年均复合增长率高达17%。其中,除2007年、2008年受全球经济危机影响增速下滑,2011年、2012年受欧债危机与我国宏观经济低迷影响增长率较低外,其他年份均保持了15%及以上的增长率。

三、LED行业竞争格局

全球LED市场以亚洲、美国、欧洲三大区域为主导,主要厂商有日本的Nichia和Toyoda Gosei、美国的Cree以及欧洲的Philips Lumileds和Osram。以上五大厂商产业链比较完善,在产业链上游拥有强大的技术实力,垄断着高端产品市场。

我国LED起步较晚,大多厂商从下游封装起步,逐步进入上游外延片生产。由于上游衬底、外延材料及中游芯片制备具有资本、技术密集的特点,进入门槛较高,而下游LED封装和应用领域对资本、技术要求相对不高,进入门槛相对较低,目前国内LED上中游企业较少,使得外延片和芯片行业产业集中度较高,而涉足下游封装及应用领域的企业较多,但形成规模效应的企业较少,产业集中度较低,竞争相对比较激烈。由于国内人力成本相对发达国家较为低廉,且政府出台较多LED产业优惠政策,近年来国外大型LED厂商纷纷来中国投资设厂,国际封装产业逐渐向国内转移。

目前,国内LED产业群主要集中在长三角、珠三角、环渤海经济圈及闽赣地区,其中珠三角地区是中国LED封装企业最集中、封装产业规模最大的地区,企业数量约占全国一半左右,该地区聚集众多封装物料和封装设备的生产厂商与代理商,配套最为完善。

四、推动我国LED行业发展的因素

4.1 国家产业政策支持

LED照明作为新一代革命照明技术,凭借其节能环保的优势得到了政府的大力支持。国家和各省、市纷纷出台大力扶持半导体照明产业发展的政策。这有利于LED行业的快速发展。

4.2 应用范围不断扩展

随着LED光效、显色性、亮度保持率、颜色稳定性等各方面产品性能的提升,其应用范围不断拓展。应用领域从最早的单色信号指示,逐步发展到交通信号指示、汽车照明灯功能元件,广泛运用至手机等数码产品、汽车等领域。逐步扩展的LED应用范围为LED行业提供了广阔的发展空间。

4.3 国内LED产业链成型

随着节能和环保意识的增强,我国成为LED产品的消费大国,已经形成了以长三角、珠三角、环渤海经济圈及闽赣地区为主的四大产业聚集区域,形成了比较完整的产业链。同时,LED产业上游企业的技术不断提高,自主知识产权的研发,使得产品成本不断下降。国内产业链成型、封装原材料价格下降共同促进了我国封装行业的发展。

五、LED行业的周期性、季节性、区域性

5.1 周期性

LED行业的发展存在一定的周期性,一般每4-5年,行业技术出现较大的突破,由此导致价格的下降、应用领域扩大和渗透率的大幅度提升。

5.2 季节性

LED行业的季节性不强,这是由于LED产品应用广泛,如消费类电子产品、显示屏、家电、汽车用灯、仪器仪表通信设备和通用照明等,这在一定程度上避免了单个下游应用领域的季节性波动所带来的影响。

5.3 区域性

LED行业区域性比较明显。全球主要以亚洲、美国及欧洲三大区域为主导;国内呈现以长三角、珠三角、环渤海经济圈及闽赣地区为主的四大产业聚集区域。

六、相关上市企业介绍

木林森

木林森股份有限公司成立于1997年,2015年2月在深圳证券交易所上市。木林森股份有限公司专注于LED封装及应用系列产品的研发、生产与销售业务,是国内LED封装及应用产品的主要供应商,产品广泛应用于家用电子产品、灯饰、景观照明、交通信号、平板显示及亮化工程等领域。木林森股份有限公司为国家高新技术企业,先后获得“广东省制造业百强企业”、“中山市民营科技企业”、“中山市装备制造业重点企业”等称号。该公司2014年营业收入为4,001,667,872.07元。

雷曼光电

深圳雷曼光电科技股份有限公司成立于2004年,2011年1月在深圳证券交易所上市。深圳雷曼光电科技股份有限公司为中高端LED制造商,致力于为客户提供高效、节能、稳定的LED产品。公司的业务定位于中高端LED的封装及应用领域,封装产品包括直插式、贴片和中大功率LED器件系列产品,应用产品包括LED显示屏和LED照明系列产品。雷曼光电科技股份有限公司已经发展成为具备一定规模和品牌的中高端LED制造商。该公司2014年营业收入为405,053,660.42元。

国星光电

佛山市国星光电股份有限公司成立于2002年,2010年7月在深圳证券交易所上市。佛山市国星光电股份有限公司主要从事LED器件及其组件的研发、生产与销售,产品广泛应用于消费类电子产品、家电产品、计算机、通信等领域,属于电子元器件行业的半导体光电器件制造业。国星光电技术水平在国内同行业中处于领先地位,被认定为国家火炬计划重点高新技术企业。该公司2014年营业收入为1,543,030,307.80元。