图片来源:上交所官网

公司成立以来,一直以光技术创新为基础,长期从事机器视觉及光通信业务,服务多个行业,目前战略聚焦机器视觉业务。公司是可配置视觉系统、智能视觉装备与核心视觉器件的专业供应商,是我国较早进入机器视觉领域的企业之一。

图片来源:公司招股书

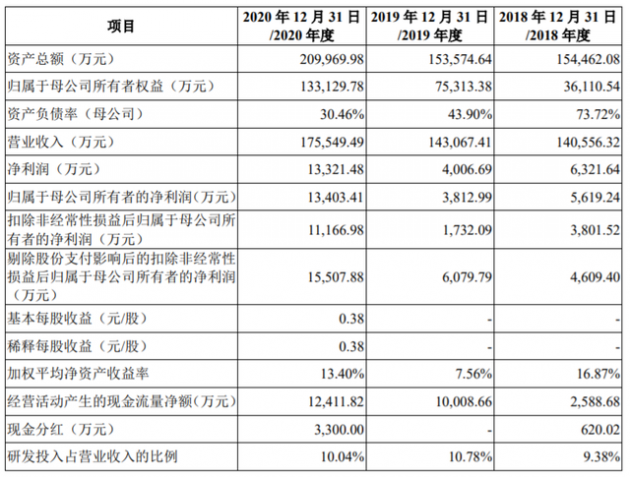

财务数据显示,公司2018年、2019年、2020年营收分别为14.06亿元、14.31亿元、17.55亿元;同期对应的净利润分别为6,321.64万元、4,006.69万元、1.33亿元。

公司选择的具体上市标准为《上市规则》2.1.2之“(一)预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

本次拟募资用于工业人工智能太湖产业基地、工业人工智能算法与软件平台研发项目、先进光学与计算成像研发项目、科技与发展储备资金。

图片来源:公司招股书

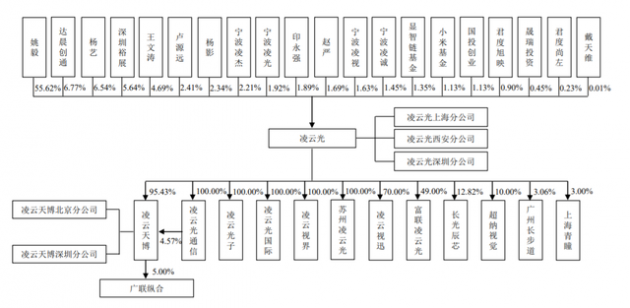

公司控股股东为姚毅,实际控制人为姚毅及其配偶杨艺。此外,资本邦注意到,凌云光背靠小米基金、达晨创通、国投创业等投资机构。其中达晨创通位居公司第二大股东名单,持股比例为6.77%,小米基金持股1.13%。

凌云光坦言公司面临以下风险:

(一)机器视觉行业技术迭代的风险

机器视觉行业的技术迭代主要聚焦先进成像、图像算法、自动化等领域。先进成像技术迭代主要包括成像传感器、光学照明、光学镜头及计算成像算法等方面。为行业应用提供精准成像方案是一个系统性的创新过程,是对多项技术深入灵活运用的结果。

图像算法技术的迭代发展,主要表现为图像处理算法和算力平台的快速发展。算法技术的最新发展趋势是快速人工智能化,包括深度学习、模式识别以及认知图谱等技术的相互融合,形成面向行业应用的智能算法集合。机器视觉系统需要尽可能地实现算法和算力的平衡,以达到系统整体性价比最优。

自动化是智能视觉设备必不可少的环节,机器替代人工的过程中,手、眼、力的高效协同,决策到执行的高度智能化,是赋能智能制造的关键技术之一。工业互联、数字孪生及AI等技术,与传统的控制与自动化技术的有效结合,将会给智能视觉设备带来技术革新。

综上,机器视觉先进成像、图像算法、自动化等技术的迭代是多技术融合的迭代,需要软硬结合、协调发展。行业内企业必须持续投入综合性技术研发,既要不断提高算法和软件能力,又要搭配合适的硬件组合,形成完整的机器视觉系统,以满足应用行业在精度、效率、兼容性和性价比等产品指标上的要求。如果公司不能及时预见并跟进行业技术升级迭代,组织开发团队持续创新,公司的产品和技术存在被替代的风险,导致经营业绩和盈利能力下滑。

(二)代理业务风险

公司的光纤器件与仪器产品为代理业务,为境外知名厂商提供境内销售与服务活动;同时,公司也代理部分境外知名品牌的视觉器件,与自主产品搭配,以满足客户对成套视觉器件方案的多样化需求。报告期内,公司的代理业务收入分别为56,562.69万元、64,211.15万元和81,798.55万元,占主营业务收入的比例分别为40.26%、44.89%和46.60%,代理业务不具有科创属性,如公司代理业务收入占比持续提升,将会对公司的科创属性带来重大不利影响。

同时,虽然代理业务多年合作稳定度较好,但如果外部环境出现重大不利变化,如境外知名厂商取消与公司的合作,或下游终端客户直接向境外知名厂商采购,公司的代理业务将受到影响,可能导致公司经营业绩下滑。

(三)贸易保护主义和地缘政治摩擦带来的风险

近年来,我国国际贸易面临的局势尤其中美贸易关系日益复杂。公司部分产品与原材料从境外采购(含向境外厂商或其在国内的代理商),包括芯片、相机、镜头、采集卡等核心产品或原材料。在中美贸易摩擦的大背景下,相关产品及原材料供应可能会出现不确定性。如果国际贸易局势和政策发生重大变动,出现较为恶劣的贸易摩擦、关税壁垒、出口限制、关键进口原材料价格上涨、汇率波动等情形,将会对公司的生产经营带来不利影响。

(四)经营业绩下滑风险

公司主营业务为机器视觉及光通信产品的研发、生产和销售,主要包括可配置视觉系统、智能视觉装备、视觉器件和光通信产品等。公司多年来坚持研发高投入,主要产品具有相对完整的自主核心技术、知识产权和自主品牌,广泛应用于新型显示、消费电子、印刷包装、新能源、智慧交通和立体视觉等多个重要领域。

多年来公司经营虽有起伏,但总体持续健康增长。随着行业市场快速发展,市场竞争加剧,公司经营情况受宏观经济环境、行业宏观环境、原材料价格波动、新冠疫情、内部核心能力不足等诸多不确定性因素的影响。如果上述一项或多项因素发生重大不利变化,可能导致公司经营业绩下滑。

(五)应收账款余额较大及无法及时回收的风险

2018年末、2019年末和2020年末,公司应收账款账面价值分别为46,251.10万元、44,135.65万元和55,941.73万元,占各年末资产总额比例分别为29.94%、28.74%和26.64%。随着公司销售规模的扩大,报告期内公司应收账款有所增长。

公司目前主要应收账款客户为大型电子制造企业或上市公司,经营情况稳定,信用度较高,款项期后回收情况良好。公司各期末已根据会计政策对应收账款进行减值测试,并相应计提坏账准备。但若公司客户经营状况受外部环境影响出现重大不利变化,将有可能导致公司应收账款出现坏账损失。

(六)存货减值风险

公司存货主要由原材料、在产品、库存商品和发出商品构成。2018年末、2019年末和2020年末,公司存货账面价值分别为23,289.12万元、20,477.59万元和23,223.84万元,占资产总额比例分别为15.08%、13.33%和11.06%。

鉴于公司存在一定规模的存货,如果公司不能准确地预测市场需求,可能导致原材料积压、库存商品滞销等情况发生。当产品价格下降超过一定幅度时,公司的存货可能发生减值,从而对公司经营业绩和盈利能力产生不利影响。