此前,利亚德拟拆封子公司虚拟动点至境内上市,随即虚拟动点启动增资扩股。对此,深交所连发两封关注函质询其是否涉嫌向上市公司实际控制人、董监高等输送利益等关键性问题。

高管低价突击入股利益输送?被两封关注函“逼停”

2021年1月8日晚间,利亚德发布公告称,决定暂时终止对子公司虚拟动点的增资扩股事项。

2020年8月26日,利亚德宣布拟将其主营VR体验境内业务的虚拟动点,分拆至境内交易所上市,并于2020年10月将海外全资子公司NATURAL POINT, INC.(下称“NP公司”)重组至虚拟动点,使NP公司成为虚拟动点的全资子公司。需要指出的是,此次分拆标的前五大客户变动较大,2020年营业收入大幅增长但净利润仍为负。

2020年12月14日,利亚德董事会审议虚拟动点拟增资扩股事项,称为促进虚拟动点未来业务发展,完善法人治理结构,充实资本实力,增资完成后利亚德持有虚拟动点的股权比例由 100%下降为86.51%,且公司拟放弃增资优先认购权。

值得一提的是,此次增资员工中,仅4人在虚拟动点任职,其余其余10人均为利亚德董监高人员,包括实控人李军、董秘李楠楠、董事浮婵妮、监事白建军、副总经理卢长军和姜毅、财务总监沙丽等。

2020 年 12月 21 日,深交所下发关注函问询,要求利亚德说明此次增资相关员工中请补充说明本次增资对象的确认依据,结合上述人员的具体职务、岗位职责、对虚拟动点经营发展的具体贡献等说明将其作为增资方的目的、合理性,结合虚拟动点的财务状况、资金需求等进一步说明本次增资扩股的必要性。

根据《回复公告》,相关人员增资入股虚拟动点按其每股账面净资产、而未按评估价格定价。然而,公司净资产评估值增值超23倍。在评估基准日2020年11月30日,被评估单位申报的总资产账面值9656.97万元,总负债账面值4308.49万元,净资产账面值5348.48万元;总资产评估值为13.54亿元,增值率为 1302.56%;股东全部权益评估值为13.11亿元,增值额为12.58亿元,增值率为2351.84%。

公司回复称实际控制人李军等上市公司管理团队为公司成功收购 NP 公司及其后续业务稳定发展奠定了坚实基础,且本次增资拟引入员工持股平台并建立长效激励机制,故将上市公司实际控制人、董监高等人与虚拟动点直接任职员工一并列为激励对象。

2021年1月4日,深交所再次下发关注函,要求其详细说明本次拟增资对象对虚拟动点业务发展的具体贡献、以及增资入股实现如何达到长效激励目的。

实控人一边鼓励员工增持 一边违规减持套现

2021年1月8日,利亚德实控人李军一家3人因违规超比例减持收监管函。

在2016年9月8日至2020年12月2日期间,因集中竞价交易和大宗交易减持、非公开发行股票和可转换公司债券转股被动稀释等,合计所持公司股份比例从35.08%降至29.28%,累计减少5.8%。李军、李冬英、杨亚妮在所持公司股份比例累计变动5%时未按照《证券法》《上市公司收购管理办法》的规定及时履行报告和公告义务,同时李军未按规定停止交易。

李军、李冬英、杨亚妮的上述行为违反了深圳证券交易所《创业板股票上市规则(2020年6月修订)》第1.4条、第2.3.1条、第2.3.10条和《创业板上市公司规范运作指引(2020年修订)》第4.1.2条的相关规定。

对于上述违规事项,其董秘对外称属于口径统计不同造成。然而,利亚德信出现披违规并非首次。公司曾未经董事会审议将专户资金转出,信披违规被通报批评。

2015年,利亚德以发行股份和支付现金方式购买广州励丰文化科技股份有限公司100%股权以及北京金立翔艺彩科技股份有限公司99%股权,并向利亚德员工持股计划发行不超过2245.68万股新股募集配套资金。

配套募集资金到位后,2015年12月24日,利亚德未经董事会审议将9128.43万元募集资金由募集资金专户汇至公司其它账户,以募集资金置换了先期投入的自有资金。但是,利亚德直至2017年4月20日才补充履行了董事会审议程序及相关信息披露义务。鉴于上述行为违反了《创业板股票上市规则》相关规定,2018年5月4日,深交所对利亚德及相关当事人(公司董事长、财务总监及董秘)给予通报批评处分。

尤其需要投资者注意的是,公司实控人一边违规减持,一边鼓励增持公司股票。

2018年10月16日,利亚德发布关于公司控股股东、实际控制人向公司员工发出增持公司股票倡议书的公告,公司董事长承诺兜底,基于公司股票投资价值已经凸显,以及为维护市场稳定,号召公司员工增持公司股票。

2018年10月17日,公司实控人曾在《鼓励员工增持,我的兜底申明》文章中慷慨陈词,“公司股价近半年来近于大腿斩,已经从17块起跌至6块多,公司是科技实业高成长股,市盈率很低,大声疾呼市场规律何在,天理何在。”

此外,公司2020年12月4日,拟向特定对象发行股票募集资金总额不超过15.18亿元。

23亿商誉悬顶 应收存货双高

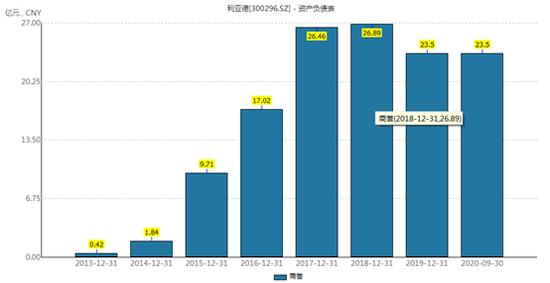

2012年3月上市之后,利亚德开始通过收购的方式拓展业务范围,主营业务由单一的LED显示业务,扩展到显示、景观照明、文旅新业态及VR体验等领域。

根据wind统计,自上市以来,利亚德在并购上投入的金额超过40亿,上市公司规模不断扩大,成员企业由上市之初的2个扩大到了2017年的40个。不断并购商誉也随之增加,由2013年的0.42亿元上升至2018年年末的26.89亿元。

来源:wind

截止2020年三季报末,公司商誉为23.5亿元。公司商誉净值 23.5 亿元,其中境内子公司商誉金额 10.93 亿元,境外子公司商誉金额 12.57 亿元。

需要指出的是,公司未对绿勀照明工程(上海)有限公司相关商誉计提减值准备,该子公司本期业绩承诺完成率为 97.04%。2019年报告期末,公司对广州励丰文化科技股份有限公司、上海中天照明成套有限公司、利亚德(湖南)光环境文化发展有限公司、利亚德(西安)智能系统有限责任公司、蓝硕文化科技(上海)有限公司、利亚德(成都)文旅科技有限公司有关商誉计提减值准备合计 3.36 亿元。

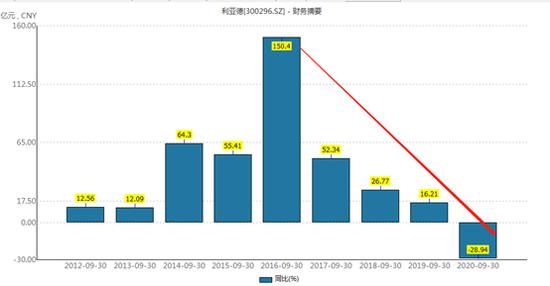

从去年三季报业绩看,公司业绩出现负增长。历年三季报显示,公司营收增速由2016年的150.4%下降至-28.94%。按地区来看,在半年报中,公司除华东地区出现正增长,华北地区、华南地区及北美洲均为负增长,且下降幅度较大。

来源:wind

需要指出的是,LED行业市场竞争激烈。2019年公司LED小间距产品价格继续下降。若公司不能使成本下降速度同步于产品价格下降的速度,可能对公司经营业绩产生不利影响。

对于商誉减值风险,公司解释称对于收购的境内子公司基本已完成对赌业绩,且国内新冠肺炎疫情已经基本结束,公司称预计对境内公司业绩不存在重大影响,商誉减值风险较低;公司收购的美国平达处于产品更新换代过程中,为传统显示板块,受到国际新冠疫情影响程度尚不能确定,无法对商誉减值风险准确判断。

鹰眼预警显示,公司应收账款占营收之比持续上涨。对此,深交所也曾在年报问询函中发出问询。

来源:鹰眼预警

公司应收账款和存货规模较大,对营运资金形成占用。截止2020年三季报末,公司应收账款、存货及合同资产之和69.03亿元,占资产之比为48%。

此外,从动态看,公司经营性资金难以覆盖融资性资金支出。公司短期借款较期初下降47%,由17.04亿元下降至8.99亿元。根据三季报现金流发现,公司经营活动净现金流、投资活动净现金流及筹资活动净现金流分别为4.49亿元、-5.23亿元及-6.3亿元。