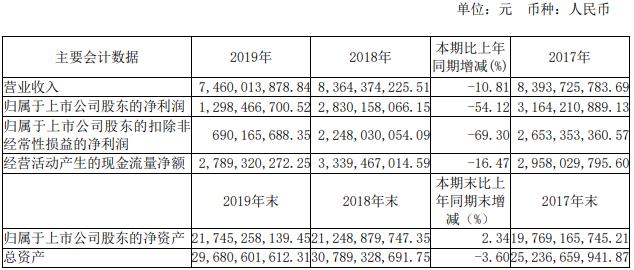

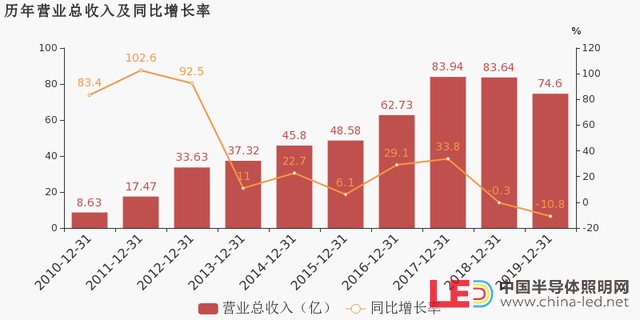

4月23日,LED行业龙头三安光电发布的2019年年报显示,报告期内,公司实现营业收入74.60亿元,同比下降10.81%;归属于母公司股东的净利润为12.98亿元,同比下降54.12%;归属于上市公司股东的净资产为217.45亿元,同比增长2.34%。

三安光电2019年净利下降54.12%

报告期内,LED芯片竞争激烈,前三个季度产品价格降幅较大,进入第四季度产品价格才逐渐趋于稳定。公司落实高质量发展,加强内部管理、加大技术创新力度,凭借行业领先的品牌、技术、制造及管理优势,经过全体员工共同努力,虽然销售数量相比去年同期保持增长,但公司实现的效益相比去年同期有大幅度下降。

目前,LED芯片整体价格相对平稳,集中度越来越高。公司经过十几年以来的深耕细作,公司营销网络遍布全球,销售客户主要集中在国内华东、华南、欧美以及亚太地区。在传统业务领域,公司产品已深受国内外客户的一致好评,客户群体覆盖率高,国内知名上市封装企业基本是公司客户,建立了良好的战略伙伴关系,已成为他们主要的供应商。

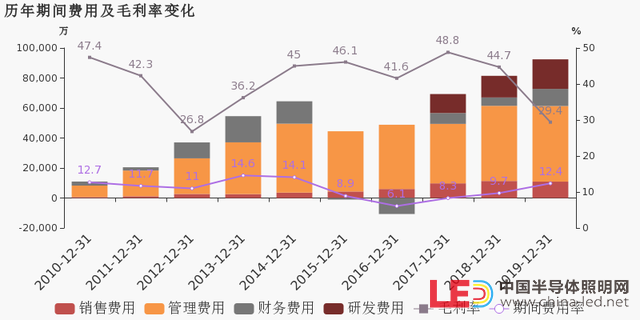

公司2019年营业成本52.7亿,同比上升13.9%,营业收入同比下降10.8%,毛利率下降15.3%。期间费用率为12.4%,较上年升高2.7%,对公司业绩有所拖累。公司本期研发投入为6.5亿,同比下降19.6%。研发投入资本化比例为74.4%,资本化比例较高。

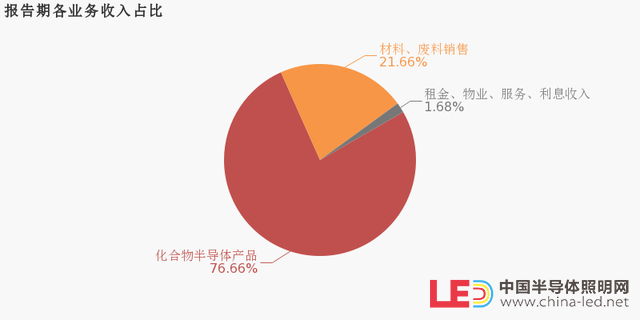

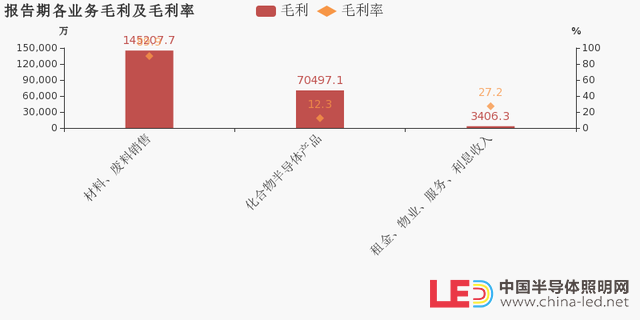

从产品方面来看,化合物半导体产品实现营业收入为57.19亿元,同比下降15.06%,营业成本为50.14亿元,同比增长18.37%;毛利率为12.33%,同比减少24.76%。

从业务结构来看,“化合物半导体产品”是企业营业收入的主要来源。具体而言,“化合物半导体产品”营业收入为57.2亿,营收占比为76.7%,毛利率为12.3%。

在化合物半导体芯片产销方面,2019年生产量、销售量、库存量分别为98820978万粒、92329808万粒、29599301万粒,同比增加8.45%、10.12%、28.09%。

三安光电表示,一直围绕战略发展规划开展工作,着重于化合物半导体材料的研发与应用,专注于以碳化硅、砷化镓、氮化镓、磷化铟、氮化铝、蓝宝石等半导体新材料所涉及到的核心主业研发、生产和销售,力促光电业的发展,致力于将化合物半导体集成电路业务发展至全球行业领先水平,努力打造具有国际竞争力的半导体厂商。

积极调整产品结构升级 多个项目顺利推进

三安光电表示,公司也在积极调整产品结构升级,主推高端产品如MiniLED、MicroLED、高光效、紫外、红外、植物照明等的应用,已与三星、科锐、格力电器、美的集团等国内外下游大厂建立了合作伙伴关系,其中紫外线广泛应用于对空气、水和物体表面消毒等终端消杀产品成为新的消费热点。

并且公司作为全球具有规模优势的MiniLED芯片供应商之一,要充分发挥自身优势,加速推进MiniLED与顶尖国际终端应用巨头的合作推广,进一步扩大影响力,积极推进产品在全球范围内应用领域的渗透率得到进一步提升,随着公司产品结构占比逐步提升,公司盈利能力将会进一步提升。

根据公司的整体规划,完善布局,泉州三安项目报告期内购买的设备陆续到厂,已有部分设备安装完成,进入调试阶段,待调试完成后逐步释放产能;湖北三安Mini/Micro显示芯片产业化项目已完成土地摘牌,项目正在建设中;受汽车产业的影响,安瑞光电整体经营情况不理想,为推进公司在智能LED车灯照明领域的业务进展,拓展海外市场,进一步提升技术水平和行业竞争力,提升产品市场占有率,安瑞光电购买了WIPAC全部资产,WIPAC主要研发、生产和销售高端汽车前照灯、尾灯等照明系统的一级供应商,主要客户为宾利、阿斯顿马丁、法拉利、迈凯伦、保时捷、奥迪、奔驰、AMG等世界知名豪华车、超级跑车制造商。

目前多个项目顺利推进,不仅有利于对现有业务的产能补给,而且为公司产品结构升级奠定基础,同时也为公司与未来的战略伙伴开展合作提供保障。

三安集成产品的认可度趋势已现 预见未来发展空间广阔

报告期内,三安集成业务与同期相比呈现积极变化,已取得国内重要客户的合格供应商认证,各个板块已全面开展合作,全年实现销售收入2.41亿元,同比增长40.67%。

射频业务产品应用于2G-5G手机射频功放WiFi、物联网、路由器、通信基站射频信号功放、卫星通讯等市场应用,砷化镓射频出货客户累计超过90家,客户地区涵盖国内外;氮化镓射频产品重要客户已实现批量生产,产能正逐步爬坡。

电力电子产品推出的高功率密度碳化硅功率二极管及MOSFET及硅基氮化镓功率器件主要应用于新能源汽车、充电桩、光伏逆变器等电源市场,客户累计超过60家,27种产品已进入批量量产阶段。

光通讯业务产品主要应用于光纤到户,5G通信基站传输及消费类终端的3D感知探测等应用市场,光通讯在保持及扩大现有中低速PD/MPD产品的市场领先份额外,在附加值高的高端产品如10GAPD/25GPD、以及发射端10G/25GVCSEL和10GDFB均已在行业重要客户处实现验证通过,进入实质性批量试产阶段。

滤波器产品开发性能优越,生产线持续扩充及备货中,预计2020年会实现销售。三安集成产品的认可度和行业趋势已现,可以预见未来的发展空间非常广阔。

提升LED产品市占率,加快化合物半导体集成电路发展

对于未来公司发展,三安光电表示,将继续围绕公司的发展战略,提升LED产品市场占有率,加快化合物半导体集成电路发展步伐,积极调整产品结构升级,降低成本,确保公司销售收入和利润快速增长,做强做大公司主业,实现公司发展目标。

1、推进产品结构升级,加大Mini/MicroLED、高光效LED、车用LED、紫外/红外LED的产能释放,调整升级产品的销售策略,重点突出与下游终端顶尖客户的业务对接,提升份额,积极提高盈利能力。加大传统业务销售力度,降低库存,提升市场占有率。

2、在确保三安集成电路公司现有产能稳步运营的情况下,根据市场需求推进新产能扩张速度,加快调试进度并尽快投产,尽可能提前抢占大客户的出货比重,提高产品知名度,为尽早拓展国际市场奠定基础。

3、加大研发投入,确保符合市场需求的产品及时推出,做到“人无我有、人有我新”,丰富产品种类,提升公司产品性价比,增强大客户粘性;加强公司自有专利技术申请和保护,优化生产工艺,降低成本,确保公司销售收入及利润稳步增长。

4、推进泉州三安半导体项目,为导入新产品和产品结构升级提供产能保障,进一步降低生产成本,提高盈利能力;加快湖北三安Mini/Micro显示芯片产业化项目建设力度,全力争取项目尽快投产,为满足客户的需求提供产能保障;

5、加大人才培养和引进力度,提升团队协作效率,强化内部管理,完善内部控制制度,进一步提高核心竞争力,确保公司利益最大化。