中国半导体照明网专稿(文/尔东升)4月14日晚间,还在停牌中的勤上股份(002638)发布了对2016年业绩快报的修正公告:净利润从4786.69万元变成亏损3.96亿元,同比负增长-2010.05%。这一则公告让购买勤上股份的股民这个周末过得十分痛心,或者火冒三丈!

净利润从4786.69万元变成亏损3.96亿元

勤上股份折戟教育产业“证据”被坐实?

勤上股份到底怎么了?这招“马后炮”似地的业绩快报修正公告到底给股民“暴击”多少点血?勤上股份2016年通过跨界收购,大举进攻教育产业,一度成为半导体照明行业热议的焦点。有人说勤上股份布局教育产业前景不错,有人认为会被教育产业拖累,深陷其中。稍等片刻,且看公告具体如何说!

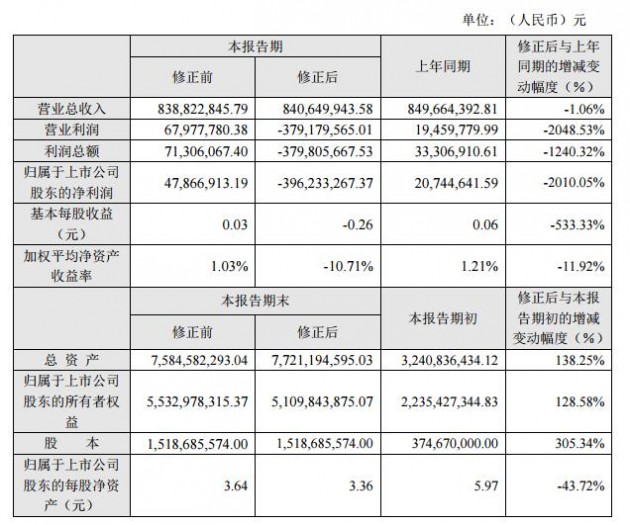

据公告称,勤上股份于2017年2月28日披露了2016年度业绩快报,预计2016年度营业总收入838,822,845.79元,比上年同期下降1.28%;营业利润67,977,780.38元,比上年同期增长249.32%;利润总额71,306,067.40元,比上年同期增长114.09%;归属于上市公司股东的净利润47,866,913.19元,比上年同期增长130.74%;基本每股收益为0.03元,同比下降50.00%。

勤上股份2016年度业绩快报修正公告修正前后的主要财务数据和指标

根据会计师事务所的初步审计,现预计2016年度营业总收入840,649,943.58元,同比增长-1.06%;归属于上市公司股东的净利润为-396,233,267.37元,同比下降-2010.05%。

造成差异的主要原因在哪里?勤上股份表示,公司于2016年度完成对广州龙文教育科技有限公司(简称“龙文教育”)的收购,本次收购公司资产负债表中形成商誉200,000万元商誉,根据《企业会计准则》规定,形成的商誉不作摊销处理,需在每年进行减值测试,减值金额将计入公司利润表。但是,2016年度由于龙文教育经营情况未达预期,为更加真实、准确地反映公司截止2016年12月31日的资产状况和财务状况,公司对上述商誉减值42,000万元。由于目前收购龙文教育尚处于业绩承诺期,承诺期满,公司将根据与龙文教育原股东签署的《标的资产业绩承诺补偿协议》做相应追偿,保证公司及股东的权益。

通过公告可以清晰的了解到,因为勤上股份去年所收购的龙文教育业绩未达预期,对勤上股份造成商誉减值所致。由于对龙文教育的收购被看作勤上股份转型的起点,这次商誉减值多少也为勤上股份的转型蒙上一层阴影。难道,勤上股份跨界涉足教育被“拖累”的证据被坐实?

连续并购折损“元气”

商誉剧震减值高达4.2亿元

勤上股份原名勤上光电,是国内一家扎根东莞的知名LED生产企业。勤上股份涉足教育领域或与其主营业务半导体照明的业绩下降不无关系。众所周知,随着LED行业竞争愈演愈烈,LED产品毛利仍在下滑,勤上股份在主业日子不好过得前提下,意图跨界教育领域扭转不利局面,由于无行业从业经历,其风险可想而知!。

重压之下,勤上股份60亿元转型涉足教育,开始“双主业”发展模式。转型教育以来,勤上股份的布局一直围绕k12培训阶段,首先投资了龙文教育,自去年12月宣布以29亿元收购爱迪国际教育,勤上股份目光落到了k12阶段。三个月后,勤上股份又公告通过间接持股的方式拟获得成都七中实验学校100%的股权,布局k12学历教育。其中,就牵涉到一宗20亿元的跨界并购,定向增发股份以30倍溢价收购广州龙文教育。在本次收购中,广州龙文也承诺其2015-2018年累计实现的税后净利润将不低于5.64亿元。

可是,在这次业绩快报中,已经并入勤上股份的龙文教育却并兑现承诺,让勤上股份业绩大变脸。虽然勤上股份在公告中没公布到底差了多少,但对于30倍溢价并购的标的企业来说,“不及预期”四字已经足以导致数亿元的商誉减值。

据了解,在上述的收购中,勤上股份的资产负债表中形成200000万元商誉,而根据《企业会计准则》规定,形成的商誉不作摊销处理,需在每年进行减值测试,减值金额将计入公司利润表。

“2016年度,由于龙文教育经营情况未达预期,为更加真实、准确地反映公司截至2016年12月31日的资产状况和财务状况,公司对上述商誉减值42000万元。”勤上股份在公告中如是说。

在计算商誉减值后,勤上股份的净利润从4786.69万元变成亏损3.96亿元,同比负增长-2010.05%。由此,也成为去年唯一亏损的A股上市莞企。

知名半导体产业基金公司高管表示:“在上市公司争先恐后加入并购大军,对高溢价全然无感的大并购时代,支付的超额溢价躺在资产负债表商誉项目。一旦并购对象业绩变脸或经营出现问题,巨额商誉不得不面临减值问题。收益法下的估值隐含了较多假设,其逻辑是未来收入流折现,变量的稍许变动将引起商誉额剧震。不少上市公司在并购之初业绩已相当难看,遥想当年蓝色光标连续的并购,导致企业连续的商誉减值,此事仍历历在目。当巨额减值来临时则亏损的面目全非,商誉有风险,并购需谨慎!”

据悉,由于目前收购龙文教育尚处于业绩承诺期,承诺期满,勤上股份将根据与龙文教育原股东签署的《标的资产业绩承诺补偿协议》做相应追偿,保证公司及股东的权益。针对此次业绩修正事宜,勤上股份表示将依据规定对相关责任人进行追责处理,并在日后工作中完善财务流程提高减值测试准确度,加强投后管理并及时关注被投资企业经营状况。

看到勤上股份业绩”大变脸“,对投资者无疑是巨大伤害。虽然还会有不少投资者对于勤上股份日后的重大资产重组抱有希望,至少一大批受到”暴击“的投资者认为其LED+教育“双主业”转型是一场不折不扣的“生死豪赌”。业绩修正之后,勤上股份未来一段时间股票复牌后的股价或许会跌跌撞撞,让人浮想联翩。

总之,当下外延式发展成主流,上市公司业绩对并购资产依赖性越高,商誉减值潜藏的风险越大。当并购资产业绩不达预期或经营环境出现变化时,除巨额商誉减值损失外,正常营收也受影响,将直接影响上市公司业绩,这一切连环的条件触发,本是冥冥中注定之事……。

资料链接:

资料链接:

所谓商誉,是指能在未来为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

商誉反映的是并购者对资产未来收益的主观预期,因而需要每年进行减值测试,当被收购资产无法达到预期收益时,公司面临计提减值并冲抵利润的风险。商誉越重,计提减值后对利润的冲击也就越大。